Блокировка расчетного счета Сбербанком по 115 ФЗ

В последнее время участились случаи блокировки банковских карт и счетов как у предпринимателей, так и у физических лиц. Всему виной 115-ФЗ «О противодействии легализации (отмыванию) доходов, полученных преступным путем и финансированию терроризма». Именно на этот законодательный акт ссылаются банковские сотрудники, когда клиенты пытаются выяснить, на каком основании Сбербанк заблокировал счет или карточку.

ФЗ-115 «О противодействии легализации доходов»

Данный нормативно-правовой акт был принят еще в далеком 2001 году, но только последние несколько лет граждане РФ ощутили на себе его действие, когда без видимых на то причин банки стали блокировать их счета и пластиковые карты. Это обусловлено тем, что с момента принятия закона в него вносились правки и дополнения, которые наделяли банковские учреждения более широкими полномочиями.

Но не только это привело к учащению случаев блокировки. Все больше граждан отдают предпочтение безналу и активнее начинают пользоваться банковскими продуктами и услугами. Они получают заработную плату, стипендию, социальную помощь, пенсии на банковские карты, расплачиваются ими за товар в магазинах, кафе, в интернете, оплачивают услуги провайдеров, коммуналку и т.д. Все это движение средств фиксируется банком и в случае подозрительной активности или оборота крупных сумм на счету, банк может на основании 115 ФЗ отказать клиенту в обслуживании и применить соответствующие санкции:

- запретить открывать новые счета, пополнять депозит, оформлять и получать пластиковые карточки, перевыпускать старые карты;

- заблокировать все действующие карточки и расчетные счета клиента;

- заблокировать доступ к дистанционным сервисам самообслуживания клиентов («Сбербанк Онлайн», мобильный банк, приложение и т.д.);

- полностью отключить от системы банковского обслуживания;

- оставить возможность клиенту совершать финансовые операции по заблокированным картам и счетам через операционную кассу, а если речь идет о крупных суммах, то обязательно после согласования каждой операции с банком.

Внимание! Если Сбербанк заблокировал расчетный счет на основании Федерального Закона №115, то у владельца счета могут возникнуть определенные трудности при открытии счетов в других банковских учреждениях.

Вместе с расширением полномочий банков в результате внесения изменений в 115-ФЗ растет и степень их ответственности. Поэтому они все более придирчиво относятся к клиентам и проверяют источники доходов и прочих поступлений на счет/карту на предмет их легитимности. За нарушение или уклонение от выполнения норм данного законодательного акта банковские учреждения рискуют лишиться лицензии. Только за последние пару лет это стало самой распространенной причиной для прекращения деятельности банковскими и финансово-кредитными учреждениями.

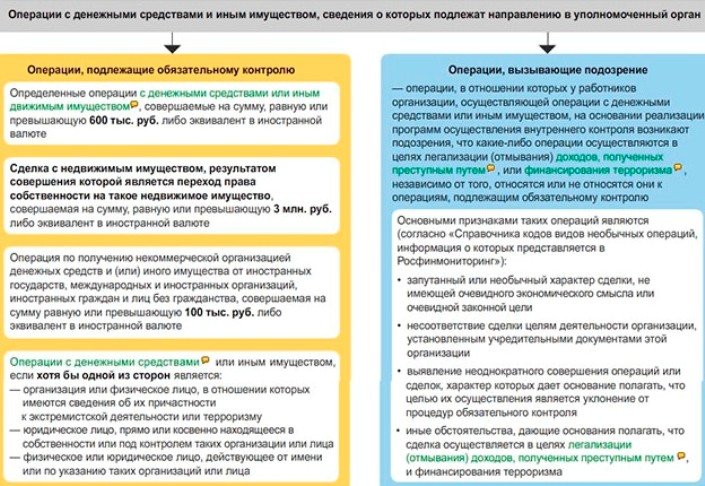

Федеральный Закон №115 «О противодействии легализации доходов» преследует единственную цель – всеми возможными и невозможными способами не допустить, воспрепятствовать финансированию терроризма и легализации «черных» доходов. В данном нормативно-правовом акте четко определены обязанности учреждений, работающих с финансовыми активами, денежными средствами и имуществом граждан, а также степень их ответственности за уклонение от выполнения этих обязанностей. К таким учреждения Закон относит не только банки и финансово-кредитные организации, но и страховые, микрофинансовые компании и др.

115-ФЗ гласит о том, что каждое такое учреждение обязано проводить финансовый мониторинг и анализировать все финансовые операции (поступления, переводы, платежи и другие транзакции) своих клиентов и анализировать их с целью обнаружения сомнительных или подозрительных денежных оборотов.

Кого банк может заблокировать и по каким причинам

Анализ и мониторинг финансовых операций осуществляется по установленным Центробанком критериям, перечисленных в Положении №375-П (2012 год). Согласно данному Положению к подозрительным можно отнести любую операцию, которая наводит на мысль о:

- незаконном обналичивании средств (снятии с карты/счета крупной суммы наличных, если они были зачислены по безналичному расчету);

- запутывании схем денежных расчетов («транзитные» операции);

- сокрытии истинных целей финансовых операций и сторон сделки;

- незаконном переводе крупных сумм за рубеж;

- экстремисткой деятельности;

- терроризме и т.д.

Банковских клиентов Федеральная служба финансового мониторинга (Росфинмониторинг) включает в специальный перечень физических и юридических лиц, причастных к экстремистской деятельности и/или терроризму. Но необязательно быть экстремистом или террористом, чтобы попасть в число тех клиентов, которым Сбербанк заблокировал карту или счет, ссылаясь на 115-ФЗ. Есть немало случаев, когда родственники перечисляли регулярно своим близким на карту незначительные суммы и их карты блокировали.

Также блокировка возможна, когда человек не желает брать с собой крупную сумму наличных, отправляясь в дорогу, а вносит эти деньги на банковский счет и обналичивает их уже по прибытию в пункт назначения. Банковская система финмониторинга может идентифицировать подобные операции как попытку легализировать доходы, полученные незаконным образом. Причем в таком случае не имеет значения то, что в банке есть полная информация о том, что пополнял баланс карты и обналичивал средства со счета один и тот же человек. Во внимание берется лишь факт снятия крупной суммы со счета карты.

Что делать, если заблокировали расчетный счет по ошибке

Если в результате анализа финансовых операций клиентов банком были выявлены подозрительные транзакции, держателя карты или владельца счета ставят в известность. Происходит это следующим образом:

- Банк отправляет сообщение (смс или письмо по электронной почте) о предстоящей блокировке карт и счетов.

- Клиент получает запрос на предоставление в банк информации (сведений) о легитимности происхождения денежных средств, фигурирующих в финансовых операциях с картой или счетом, а также документальное подтверждение экономического смысла таких транзакций.

- После предоставления документов, подтверждающих законность финансовых операций, банк отправляет клиенту уведомление о факте получения бумаг и о сроках их рассмотрения.

- После проведения расследования и проверки предоставленных данных принимается соответствующее решение, о котором держателя карты уведомляют лично.

В результате проверки клиенту должны сообщить, когда разблокируют ему доступ к счетам и сервисам дистанционного обслуживания и сделают ли это вообще. Нередки случаи, когда банк блокирует карту без веских оснований или по ошибке. Если ошибочно заблокировали расчетный счет в Сбербанке, и вы не знаете, что делать, необходимо обратиться в банк для разъяснения ситуации.

Внимание! Если предоставленных клиентом сведений недостаточно для установления законности происхождения имеющихся на счетах сумм, банк может отправить соответствующий запрос в отделение по месту регистрации (нахождения) клиента, в котором он открывал счет, получал карту и т.д.

Для восстановления доступа к счетам и сервисам самообслуживания, необходимо предоставить в банк документальное подтверждение того, что все доходы (поступления на карту) абсолютно легальны, расходы обоснованные. Тогда счета и карты должны разблокировать, а также восстановить доступ к сервису «Сбербанк Онлайн». Сотрудники банка решают подобные вопросы в индивидуальном порядке, учитывая все особенности каждого конкретного случая.

Банк также может отказать в обслуживании и заблокировать карту, если он выявил некоторые сомнительные операции по карте/счетам, запросил документы, а клиент просто проигнорировал это требование. В таком случае необходимо просто сделать то, о чем просит банковское учреждение, и подождать пока документы рассмотрят, и будет принято по ним решение. В случае если решение банка по каким-то неопределенным причинам было отрицательным и счет не разблокировали, клиенту остается только ждать некоторое время и попробовать снова доказать законность своих операций и восстановить доступ к счетам и картам. Банк допускает такую возможность и может пересмотреть дело немного позже.

Когда банк уведомляет клиента о необходимости подтвердить легитимность поступлений на карту и о возможной блокировке счетов, он обязательно сообщает, каким способом необходимо подать эти документы. Лучше следовать указаниям банковского учреждения во избежание возможных трудностей и задержек с доставкой и рассмотрением бумаг.

Банк может запросить документы:

- по почте;

- в отсканированном виде на электронную почту;

- передать лично в руки уполномоченному сотруднику ближайшего банковского отделения.

Независимо от способа доставки документов, необходимо учитывать, что:

- в электронном письме со сканами документов необходимо в графе «Тема» указать свои ФИО, а размер самого письма не должен превышать 12 Мб и лучше, чтобы все скан-копии были в формате PDF;

- при отправке документов заказным письмом по обычной почте нужно учитывать сроки доставки, поскольку часто письма приходят адресату с существенной задержкой, а банк, не получив требуемые документы в установленный срок, может принять решение совсем не в пользу клиента;

- в случае отсутствия возможности вовремя предоставить в банк документальное подтверждение законности источников своих доходов, следует уведомить об этом банковское учреждение указанным в уведомлении способом и обосновать причины.

Ни закон, ни регламент Сбербанка не имеет четкого перечня документов, которые могут подтвердить законность финансовых операций и экономический смысл сделок, ведь источники прибыли и статьи расходов могут быть самыми разнообразными. Это могут быть:

- различные соглашения – договор подряда, аренды, купли-продажи и т.д.;

- счета;

- накладные;

- квитанции;

- расчетные листы;

- налоговые документы;

- банковские выписки (по картам и счетам других банковских учреждений) и прочее.

Внимание! В некоторых ситуациях Сбербанк блокирует карты на основании полученной информации с Росфинмониторинга о подозрении его клиента в экстремистской/террористической деятельности.

Пока клиента не вычеркнут из перечня лиц, подозреваемых в терроризме или экстремистских деяниях, он сможет распоряжаться своими средствами на заблокированных счетах. Но сделать это он сможет исключительно в том виде и размере, о которых идет речь в 115-ФЗ (п.2.4 ст.6 и п.4 ст.7.4).

Основания для включения физических лиц и предпринимателей в данный перечень перечислены в статье 6 (пункт 2.1) этого же законодательного акта. Если клиент убежден, что попал в этот «черный список» по ошибке и случайно, он может исправить ситуацию, отправив соответствующее заявление в Росфинмониторинг.

Советы, как избежать блокировки

Чтобы не войти в число тех, кому Сбербанк заблокировал карту или счет на основании 115-ФЗ, необходимо следовать простым советам:

- Отвергайте сомнительные предложения, а также просьбы родных, друзей и знакомых о переводе средств с карты на карту, особенно если речь идет о регулярных перечислениях или о крупных денежных суммах.

- Не стоит давать свои карты другим людям, даже если это близкие друзья или родственники, карточкой должен пользоваться только истинный ее владелец.

- Обналичивать средства с карты можно только в крайних случаях – когда это действительно необходимо.

- Старайтесь расплачиваться безналичными средствами.

- Физическим лицам не стоит использовать свою личную карту для расчетов с клиентами, если они не зарегистрированы официально как индивидуальные предприниматели.

- Если вы занимаетесь бизнесом, стоит пройти регистрацию как индивидуальный предприниматель и легализировать свою деятельность, а также открыть Бизнес-карту для осуществления расчетов с клиентами.

- Индивидуальным предпринимателям следует избегать использования личных пластиковых карт для осуществления расчетов по бизнесу.

- Все платежные документы (накладные, чеки, квитанции, счета и т.д.) необходимо сохранять и держать в строгом порядке, они могут пригодиться для подтверждения легитимности финансовых операций и разблокировки банковских счетов.

- Не стоит игнорировать требование банка о необходимости предоставления документов, подтверждающих законность источников доходов и расходов по карте.

- Соблюдайте установленные банком сроки и старайтесь предоставить максимально развернутую информацию о происхождении средств, зачисленных на карту/счет, чтобы повысить вероятность принятия решения в вашу пользу.

Блокирование банковских карт в целях предотвращения легализации незаконных доходов и финансирования террористической деятельности может привести к определенным неудобствам для клиентов Сбербанка, но это является необходимой мерой предосторожности. Всем, кому по ошибке заблокировали карту или доступ к банковским счетам, необходимо с пониманием отнестись к данной ситуации. Для решения этой проблемы достаточно предоставить пакет необходимых документов и подтвердить свою непричастность к терроризму или экстремистской деятельности.

/rating_on.png)

/rating_half.png)

Мне заблокировали все счета и доступ к интернет-банку при попытке закрыть вклад через сбербанк онлайн. Спрашивается, на основании чего?? Никаких переводов, снятий и т.п. я не производила, просто хотела закрыть невыгодный вклад. Теперь надо в отделение идти, а возможности нет!