Реструктуризация ипотечного кредита в Сбербанке физическому лицу

Основное отличие ипотечного кредитования от прочих видов ссуды состоит в длительном сроке погашения, который может достигать 35 лет. Обязательное условие при выдаче денег – залоговое обеспечение приобретаемого имущества до полного возврата долга. Проблема со стабильным внесением оплаты возникает нередко. Так происходит при переезде, появлении нового члена семьи, смене работы и гибели родственника. Реструктуризация ипотеки в Сбербанке физическому лицу позволит выбраться из временных финансовых затруднений и сохранить квартиру в собственности.

Это комплексная процедура давно предоставляется кредитными учреждениями с целью помощи гражданам, которые испытывают материальные сложности. Облегчение процесса возврата заемных средств осуществляется разными способами. Клиенту могут предоставить отсрочку для частичной либо полной выплаты задолженности, а также увеличение периода погашения. Существуют и альтернативные методы.

Что такое реструктуризация ипотеки

В качестве оказания поддержки потребителям жилищных займов была разработана реструктуризация ипотеки в Сбербанке. Услуга позволяет клиенту продолжить выполнение обязательств, прописанных в договоре по ранее взятой ссуде.

При оформлении пользователь вправе рассчитывать на следующее:

- Приостановка взносов по кредиту или уменьшение их размера с сохранением ставки по процентам.

- Пролонгация соглашения. Подбирается индивидуальный и максимально комфортный платежный график. Гражданам, получающим прибыль в определенный сезон, этот вариант наиболее удобен.

- Уменьшение ставки по ипотеке.

- Модификация интервала внесения платы. В качестве примера регулярность сменяется с ежемесячной на ежеквартальную. Такой вариант обеспечит быстрое сокращение суммы задолженности, а в результате и процентов.

- Конвертация займа в другую валюту при нестабильном состоянии экономики.

Преимущества и недостатки

Реструктуризация ипотеки зачастую используется заемщиками для сохранения положительной кредитной истории (КИ) и приобретенного недвижимого объекта. У потребителя также появляется возможность стабилизировать свое финансовое состояние и восстановить платежеспособность.

При проведении процедуры материальная нагрузка на семейный бюджет пользователя уменьшается, но пролонгация срока договора означает рост переплаты по кредиту. Главный плюс – это возможность сохранить КИ, что немаловажно для тех клиентов, которые в дальнейшем планируют снова обратиться в кредитное учреждение для получения ссуды.

Несмотря на неоспоримость преимуществ, обнаруживаются и недостатки. Среди них:

- Общая сумма задолженности не снизится, заемщик просто получит отсрочку для ее выплаты. Итогом станет увеличение срока погашения и размера переплаты.

- При получении кредитных каникул, которые длятся 12 месяцев, не все клиенты стараются улучшить свое материальное положение. По этой причине по завершении отсрочки должник так и не может вносить ежемесячные платежи из-за отсутствия денег.

Внимание! Каждый пользователь, оказавшийся в сложной финансовой ситуации, вправе рассчитывать на одобрение реструктуризации жилищного кредита с помощью государства.

Требования к участникам

Пересмотр условий с господдержкой производится, если имеется документальное подтверждение ухудшения платежеспособности потребителя. Это обязательный критерий для получения положительного ответа от банка. Платежный график не меняется по принуждению, а только добровольно.

Реструктуризация предоставляется ряду категорий граждан:

- социально незащищенным;

- инвалидам;

- многодетным;

- ветерану труда или военных действий;

- законным представителям недееспособного ребенка (опекунам);

- заемщику, на иждивении которого находится инвалид;

- женщинам в декрете или беременным;

- участникам боевых действий.

Ипотечный кредит означает приобретение квартиры, которая переходит в залог Сбербанка, поэтому параметрам жилищного объекта тоже уделяется внимание. Недвижимость должна учитывать ряд критериев:

- Залоговая недвижимость – единственное имущество в собственности заемщика.

- Применение объекта для постоянного проживания.

- Отсутствие коммерческих целей.

- Недвижимость не относится к элитной.

- Цена квадратного метра соответствует среднему значению на рынке.

- Площадь – до 85м². Правило не относится к многодетным семьям.

- Успешное внесение ежемесячной оплаты на протяжении минимум 1 года со дня подписания договора.

- Отсутствие просрочки или задолженности по кредиту.

Условия Сбербанка для пользователей оптимальные, но соблюдение условий по реструктурированной ипотеке должно быть неукоснительным.

Виды реструктуризации ипотеки

В Сбербанке предлагается реструктуризация ипотечного кредита в 2017 г. всем гражданам на специальных условиях. Воспользоваться услугой заемщик может при документальных доказательствах того, что его материальное положение ухудшено по уважительной причине.

К таким факторам относятся:

- увольнение или утрата трудоспособности;

- тяжелая болезнь, требующая дорогостоящего лечения;

- уменьшение зарплаты;

- смерть ближайших родственников.

Важно! Отрицательная КИ или просрочка станет причиной отказа в реструктуризации кредита. Одобряются заявки от претендентов, чей доход снизился до критической отметки.

Сберегательный банк модифицирует договорные условия несколькими способами. Среди доступных видов:

- Пролонгация сделки. Если кредитный договор заключен на период 3–10 лет, срок увеличивается. Максимальное время погашения достигает 35 лет.

- Персональный график. Идеальный вариант для людей с сезонной прибылью.

- Квартальная оплата. Сумма ежемесячного взноса уменьшается, однако начисленные проценты нужно погашать через каждые 3 месяца полностью.

- Кредитные каникулы с понижением ставки. Такой вид реструктуризации рассматривается в индивидуальном порядке.

Независимо от того, что предпочтет заемщик из типов процедуры пересмотра, окончательное решение остается за кредитором. Нередко претендентам отказывают.

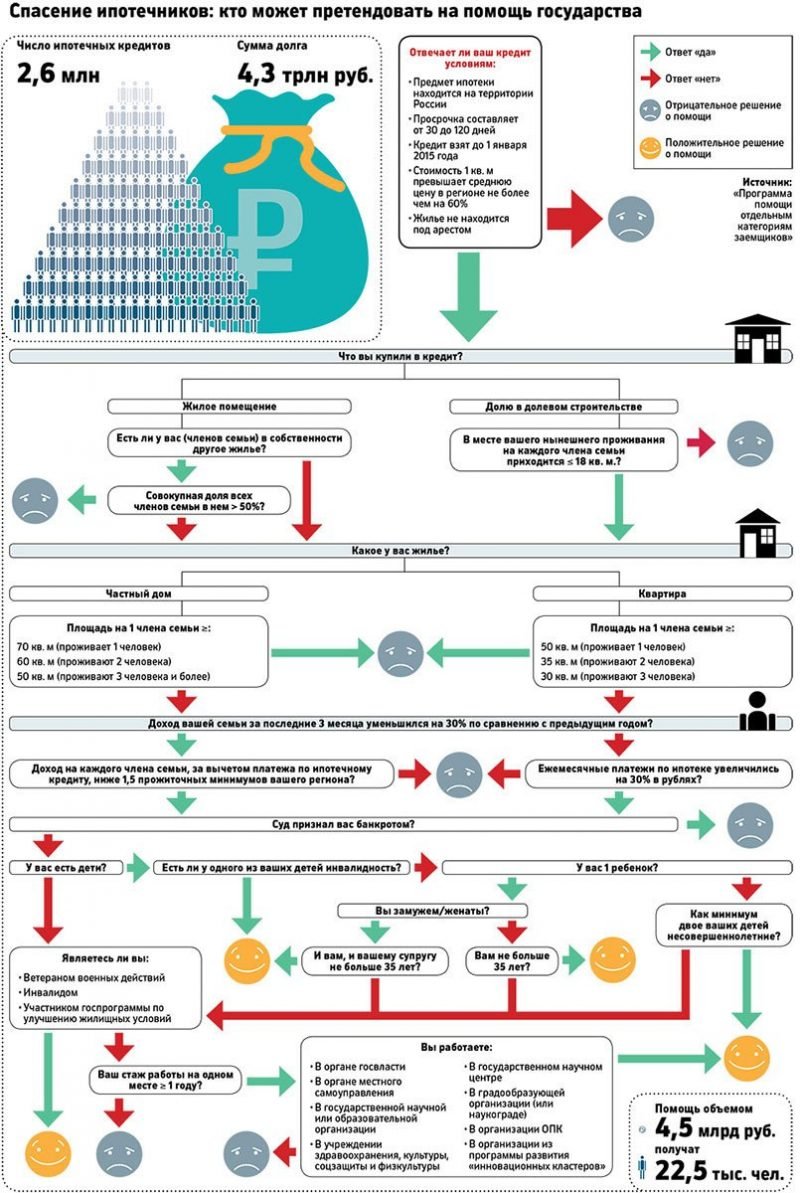

Реструктуризация ипотеки в Сбербанке с помощью государства

Когда потребитель испытывает финансовые трудности, оказать поддержку может государство. Для этого предназначено специальное агентство по ипотечным кредитам на жилье (АИЖК). Реструктурирование по займу происходит в соответствии с постановлением правительства. Программа помощи ипотечным заемщикам от государства позволяет снизить сумму основного долга по кредиту на 30%, но не более чем на 1,5 млн рублей.

Программа доступна:

- Законным представителям 1 и более детей несовершеннолетнего возраста.

- Людям с инвалидностью или опекуну ребенка с ограниченными возможностями.

- Ветерану боевых действий.

Большое значение имеет уровень заработка или другого дохода. Снижение прибыли должно превышать 30% от первоначальной цифры при получении кредита. Валютные займы реструктурируют при росте обязательной оплаты на 30% и выше.

Партнерами АИЖК являются 72 банка. Жилье, приобретенное на кредитные средства, должно соответствовать нескольким требованиям:

- принадлежность к экономклассу;

- максимальное количество квадратных метров: 85 – для трехкомнатного объекта, 65 – для двухкомнатного жилья и 45 – для однокомнатной квартиры (многодетным заемщикам этот критерий не установлен);

- с момента подписания договора по ипотеке и до реструктуризации должен пройти 1 год и более.

Внимание! В проект государственной поддержки не включены дополнительные виды взысканий с плательщика, такие как комиссионный сбор. Предоставление услуги происходит на бесплатной основе. Наличие ранее проводимой реструктуризации или просрочек причиной отказа не является.

Процедура с привлечением господдержки в Сбербанке производится несколькими методами:

- индивидуальная схема погашения;

- льготные каникулы: выплаты отсрочиваются на определенный срок, который не превышает максимально допустимый;

- оплата каждые три месяца, а основной долг возвращается в остальное время;

- снижение величины процентной ставки (применяется редко);

- изменение валюты в рубли;

- пролонгация (сроки кредитования продляются на несколько лет) с уменьшением размера ежемесячного взноса.

Процесс оформления реструктуризации

Процедура включает в себя четыре этапа. Алгоритм состоит из следующих шагов:

- Обращение в отделение банка, в котором выдавалась ипотечная ссуда.

- Уточнение возможности оформления реструктуризации и условий.

- Заполнение бланка заявления и регистрация запроса в канцелярии филиала.

- Предоставление пакета необходимых для пересмотра бумаг.

- Подписание нового договора.

Все нюансы уточняются по бесплатному звонку на номер горячей линии АИЖК 88007555500. Задать вопрос доступно и в режиме онлайн с помощью формы обратной связи. Ее нужно заполнить на официальном сайте, принадлежащем агентству. Чаще решение по проведению услуги положительное, так как это менее затратно для Сбербанка, чем оплата судебных издержек.

Если получена государственная поддержка, шансы на пересмотрение договора на кредит значительно возрастают. Однако это необязательный критерий для временного снижения долговой нагрузки.

Внимание! На рассмотрение заявки понадобится до 10 дней. Просрочек быть не должно, поскольку их наличие станет стопроцентной причиной отказа. Банки вправе запросить дополнительные документы, которые заемщику придется предъявить.

Модификация пунктов соглашения выгодна должнику и банку в одинаковой степени. В случае согласия подписываются дополнительные бумаги: обновленный график платежей и другие документы об изменении условий. Если в качестве решения предоставлены кредитные каникулы, обязательно нужно за период отсрочки решить денежные затруднения.

Второй реструктуризации не произойдет, а длительные просрочки чреваты судебными разбирательствами. Долги взыскиваются судебными приставами. Итогом станет реализация недвижимости в счет оплаты задолженности. Обновленной схеме погашения обязательно нужно следовать.

Нюансы

Долгая отсрочка на 12 месяцев клиенту выгоднее выступления в качестве ответчика в суде. Перед оформлением кредита стоит проконсультироваться с юристом. Новый договор не освободит от возврата основного долга, а проценты потребуется уплачивать ежемесячно, но это еще и возможность стабилизации финансового положения и будущей платежеспособности.

Для того чтобы выгода банка осталась прежней, организации придется уменьшить объем выплат с одновременным продлением периода погашения. Реструктуризация займа используется большей частью клиентов с целью сохранения залогового имущества и вложенных в оплату по кредиту денег. Рассчитать размер оплаты доступно на сайте Сбербанка при помощи калькулятора.

Список документов

Своевременное оповещение менеджеров Сбербанка о возникновении материального затруднения позволит получить оптимальную инструкцию по дальнейшему алгоритму действий. Сотрудник также подскажет перечень нужной документации, и представит образец для заполнения.

В список входит:

- паспорт плательщика;

- бланки заявления и анкеты;

- документальные доказательства ухудшения платежеспособности: копии трудовой, справки с биржи труда, факты наступления инвалидности, серьезного заболевания, либо снижения зарплаты;

- правоустанавливающее свидетельство на недвижимый объект;

- сведения из кадастрового реестра;

- подписанный договор на ипотечное кредитование;

- чеки с платежами по страховым взносам.

Список варьируется по усмотрению банка. Соблюдение всех указанных условий означает, что одобрение произойдет с большой долей вероятности. В результате пункты соглашения пересмотрят.

Как поступить при отказе

Если заимодавец в лице банка решил отказать претенденту, это не причина для паники. Вариантов действий предусмотрено несколько. Следует определиться с приоритетами и выбрать: сохранить КИ либо квартиру. В случае важности жилья, нужно искать дополнительные источники дохода. Это аренда комнаты или еще одна работа. Заем у родственников тоже стоит рассмотреть для выхода из долговой ямы.

Если же оплата ипотеки стала непосильной настолько, что потребитель готов продать жилье, стоит максимально ускорить процесс реализации. Так задолженность будет возвращена раньше срока, а КИ сохранится.

При отсутствии возможности у потенциального покупателя отдать всю сумму сразу, в Сбербанке договор переоформляется, где второй стороной будет уже новый собственник квартиры.

/rating_on.png)

Muchas gracias. ?Como puedo iniciar sesion?