Chargeback от Visa и MasterCard – эффективный способ возврата денежных средств

С каждым днем растет популярность пластиковых карт, а вместе с ними и количество безналичных расчетов. Оплачивая товары и услуги банковской карточкой, можно легко совершить ошибку и перечислить средства не тому адресату или стать жертвой мошенников. Хорошо, если банковская система еще не успела обработать платеж, и его можно отменить, но в большинстве случаев средства со счета уходят безвозвратно. В таком случае выход один – оформить Chargeback. Это процедура отмены транзакции по карте и возврата списанных со счета средств.

Что такое Chargeback

В переводе с английского чарджбек означает возврат оплаты/платежа. Часто это единственный способ отменить проведенный платеж и вернуть денежные средства на баланс банковской карты, когда сделать это при помощи банка уже невозможно (к примеру, операция успешно исполнена, и средства перечислены на счет получателя). Но даже если добиться возврата перечисленных средств можно и другими путями (затяжные препирательства с банком, получателем перевода, судебные тяжбы и т.д.), Chargeback станет отличной альтернативой всем этим малоэффективным и выматывающим способам опротестования проведенной транзакции.

Чарджбек доступен только держателям пластиковых карт, принадлежащих платежным системам MasterCard и Visa. Чтобы воспользоваться данной услугой и отменить перевод, необходимо, чтобы операция была проведена с использованием реквизитов банковской карты (номер, код CVV2/CVC2, срок действия, ФИО держателя и др). Это значит, что воспользоваться чарджбеком для отмены транзакции можно лишь при условии, что платеж осуществлялся через интернет, устройства самообслуживания (банкоматы и терминалы), в магазинах (POS-терминал) и т.д.

В процедуре опротестования платежей принимают участие три стороны:

- Покупатель/потребитель (держатель карты, осуществивший оплату товаров/услуг с использованием пластиковой карты) и банк, его обслуживающий (банк-эмитент).

- ТСП (продавец товаров, поставщик слуг, провайдер, брокер, подрядчик и т.д.) и его обслуживающий банк (банк-эквайер).

- МПС MasterCard, или Visa, или платежная система «МИР».

В случае, когда операция проводилась при помощи мобильного банковского приложения или опций онлайн-банкинга, воспользоваться Chargeback не всегда возможно. При таком варианте оплаты не всегда задействуются механизмы платежной системы.

Чтобы учреждение приняло заявление от держателя карты на возврат средств, необходимо иметь неопровержимые доказательства его правоты. Это может быть распечатка переписки с несостоявшимся продавцом товаров, чеки, квитанции, скрины и др. Важно доказать, что отправитель денежных средств (держатель карты) был обманут получателем, и что сделка не состоялась. Возврат средств данным способом возможен также, если поставщик услуг предоставил услугу ненадлежащим образом или в неполном объеме, не прислал оплаченный товар или прислал товар, не соответствующий описанию и т.д.

Если в процессе расследования (поиска подтверждения правоты пострадавшего) будет установлено, что его действительно обманули, то перечисленные им средства будут списаны со счета получателя платежа. Причем, согласия его обслуживающего банка для этого не требуется. Если получатель будет не согласен с происходящим, то это уже его забота. Он должен подавать заявление (жалобу), восстанавливать справедливость и искать доказательства своей правоты.

Список необходимых документов

Чтобы оформить возвратный платеж, необходимо иметь веские основания и достаточно доказательств того, что:

- оплаченный товар был не доставлен, доставлен не в полном объеме, в ненадлежащем качестве, не соответствует описанию в объявлении ТСП и т.п.;

- заказанная услуга не была предоставлена в полной мере и надлежащим образом, не была оказана вообще;

- оплаченные работы не выполнены должным образом, их качество не соответствует заявленному торгово-сервисным предприятием;

- произошел сбой в системе, и сумма была списана со счета карты дважды;

- сложились другие обстоятельства, которые являются достаточной причиной для возврата средств.

Доказательства оснований для оформления возвратного платежа должны быть в документальном виде. В качестве подтверждения своей правоты держатель карты может приложить к заявлению:

- Уведомление о доставке посылки с номером товарно-транспортной накладной (трекинг доставки).

- Скриншоты переписки с ТСП (переговоры и обсуждение товара/работ/услуг, его стоимости, характеристик и условий доставки), скрин объявления о продаже товара/предоставлении услуг и т.д.

- Договор подряда, клиентский договор с брокером и другие письменные соглашения, согласно которым происходило приобретение товара/услуг, если таковые имеются.

- Заявление с требованием оформить чарджбек (возвратный платеж), в котором необходимо указать полностью свои данные (ФИО, номер пластиковой карточки, контактные данные), данные получателя платежа и обосновать суть обращения в банк.

- Чек, квитанцию или другой платежный документ, подтверждающий факт успешно проведенного платежа и содержащий следующие сведения:

- номер транзакции;

- дату и время операции;

- сумму перевода;

- номер счета получателя;

- место совершения платежа (банковское отделение, электронно-платежная система, информационно-платежный терминал и т.п.).

Документальным подтверждением достоверности поданной в заявлении информации могут быть и выписка по карте, распечатка звонков и смс-сообщений, фото и видеоматериалы с отснятым товаром или выполненными работами (если их внешний вид противоречит описанию) и другие доказательства, подтверждающие правоту инициатора процедуры возвратного платежа.

Процесс и основания для Chargeback

Каждый владелец банковской карты, расплачиваясь ею за товары/услуги, рискует попасть на недобросовестного продавца, на «черного» брокера или на обычных мошенников, которых сейчас предостаточно. Владелец банковской карты может добровольно перечислить со своего карточного счета средства в пользу третьего лица, а позже обнаружить, что стал жертвой обмана. Нередко случается, когда платеж был проведен по ошибке (введены неправильно реквизиты счета получателя, платеж задвоился из-за сбоя в системе и т.д.). В редких случаях вернуть деньги можно:

- самостоятельно отменить транзакцию, обратившись на горячую линию в банк или используя возможности сервисов удаленного доступа;

- выйти на получателя и решить вопрос возврата средств мирным путем (если получатель перевода идет навстречу и соглашается вернуть ошибочно зачисленную сумму).

Но немало встречается недобросовестных лиц, которые обманным путем получают средства, а затем просто исчезают в неизвестном направлении, или в отрез отказываются возвращать деньги отправителю. Помочь в данном случае может только такая процедура, как чарджбек. Данный способ отмены платежа/перевода эффективен и в случаях, когда компания (магазин, подрядчик, хайпы и т.д.) обанкротилась и не в состоянии предоставить клиенту уже оплаченный товар или услугу.

Chargeback является способом защиты транзакций, осуществляемых держателями пластиковых карт международных платежных систем (МПС). Владельцы карточек МПС не несут ответственность за несанкционированное их использование в случае потери пластика, а также могут вернуть свои средства при помощи чарджбек в случае мошенничества интернет-магазинов, брокеров, недобросовестных продавцов и поставщиков услуг.

Внимание! Процедура целесообразна исключительно в случаях, когда вернуть платеж другим способом невозможно. Неразумно и бессмысленно прибегать к данной услуге каждый раз, когда нужно отменить транзакцию.

В ряде случаев возможность аннулирования перевода доступна держателям пластиковых карт через банковские сервисы дистанционного доступа (мобильный и интернет-банк, кол-центр и т.д.). Также следует учитывать и цену вопроса. Если из-за сбоя в системе платеж удвоился, и с карты были списаны не 100, а 200 рублей при покупке продуктов в супермаркете, оформлять чарджбек нет смысла. В подобных случаях вернуть средства можно, написав заявление в банке и приложив к нему квитанцию об оплате со всеми необходимыми реквизитами. Банк проверит информацию, и через несколько дней средства будут возвращены на баланс карточки.

Процедура чарджбек не является одним из многочисленных банковских сервисов. Она предоставляется держателям банковских карт международными платежными системами, независимо от того, клиентом какого банка они являются. Банки сотрудничают с МПС на определенных условиях, которые четко прописаны в соответствующем соглашении. Условия сотрудничества определяют порядок и основания для проведения процедуры.

Основаниями для опротестования транзакции в большинстве случаев являются следующие ситуации:

- торгово-сервисное предприятие (ТСП) не идет на контакт и отказывается осуществлять рефанд (refund – возврат платежа в добровольном порядке без привлечения к решению данного вопроса банковского учреждения и МПС);

- приобретенный товар или оплаченная услуга не отвечает заявленному качеству, предоставлен не в полном объеме, не был доставлен или доставлен не в оговоренный срок;

- стоимость товара/услуги ниже, чем списано с баланса пластиковой карты;

- выписка по карте содержит транзакцию, которую держатель карты не осуществлял;

- отличается подпись на карточке и на оплаченном счете, или она отсутствует совсем и др.

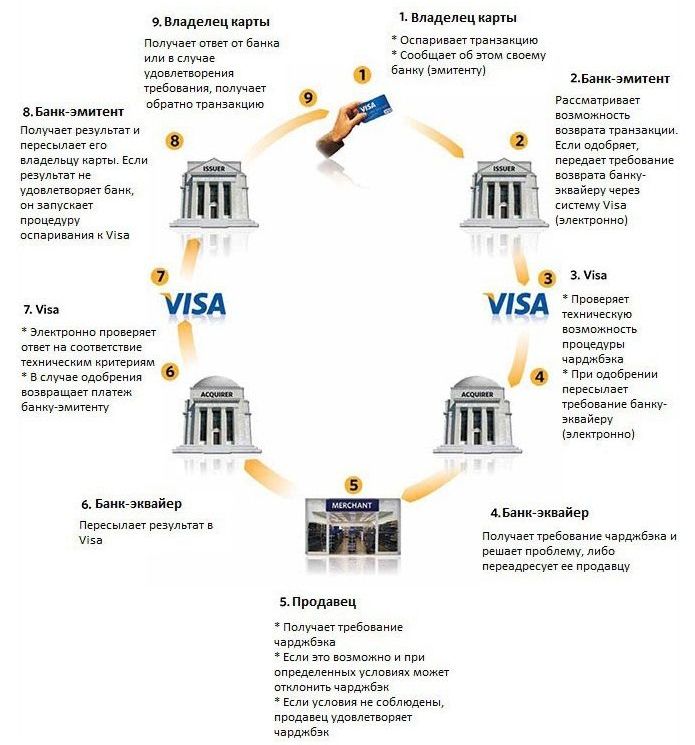

Процесс проведения чарджбек сводится к следующему:

- Инициатор процедуры (чаще – держатель карты) обращается в банк, клиентом которого он является, и пишет соответствующее заявление, в котором обосновывает и разъясняет суть своего обращения. Заявление пишется в свободной форме.

- На основании полученного от клиента заявления банк-эмитент расследует сложившуюся ситуацию и проверяет достоверность предоставленных данных.

- В результате рассмотрения заявления об аннулировании платежа и возврате средств на карту банк принимает одно из следующих решений: отказывает клиенту в удовлетворении его просьбы или отправляет запрос банку-эквайеру (банк получателя перевода) на возврат платежа.

- Банк-эквайер рассматривает требование банка-эмитента и принимает решение:

- осуществляет обратный денежный перевод (возвращает средства на счет отправителя);

- направляет требование о возврате средств торгово-сервисному предприятию, в пользу которого был проведен платеж;

- игнорирует запрос банка-эмитента (в таком случае по истечении 30-45 дней с момента подачи заявления данный вопрос решается автоматически в пользу клиента банка-эмитента);

- инициирует оспаривание чарджбек (репрезентмент).

В случае, когда ТСП получает требование отправить перевод обратно на счет отправителя, в установленный срок, ему необходимо собрать и представить доказательства того, что оплаченная услуга или товар были предоставлены в полном объеме и надлежащего качества. Если таких доказательств не будет, то с его счета произойдет безакцептное списание заявленной в требовании суммы. Отправленная держателем карты сумма вернется на его счет, а все сопутствующие расходы (комиссия банка, штраф и т.д.) возмещает ТСП.

- Если торгово-сервисное предприятие считает, что правда на его стороне, оно имеет все основания, чтобы оспорить процедуру опротестования транзакции и вынести решение данного спора на арбитраж МПС. В случае, когда продавец/поставщик услуг не уверен в качестве своего товара (услуги), ему лучше не препираться и сохранить свою репутацию, вернув средства клиенту добровольно. В данной ситуации, несмотря на то, что ТСП потеряет свою прибыль, оно избежит штрафа за чарджбек и не станет возвращать комиссию банку.

- Когда банк-эквайер решил оспорить чарджбек, банк-эмитент должен отправить повторное требование вернуть платеж (для МПС MasterCard – pre-arbitration, для Visa – arbitration chargeback). В результате начинается арбитраж – международная платежная система самостоятельно расследует сложившуюся ситуацию и выносит решение, выполнение которого является обязательным как для банка-эмитента, так и для банка-эквайера.

Учитывая, что чарджбек возможен по разным причинам, от технического сбоя до мошенничества, необязательно данная процедура компрометирует ТСП. Продавец/поставщик услуг может быть невиноватым в том, что клиент перевел некую сумму на его счет. Но для ТСП данная процедура крайне нежелательна, поскольку существует так называемый лимит на нее – определенный процент оспариваемых транзакций от общего количества операций. Если ТСП превысило этот лимит, штрафных санкций со стороны банка ему не избежать. В худшем случае продавцу могут отказать в банковском обслуживании и закрыть все его счета.

Требования по максимально допустимому количеству оспариваемых транзакций достаточно строгие. Это обусловлено тем, что МПС стоит на страже интересов держателей пластиковых карт и делает все возможное, чтобы предотвратить или минимизировать случаи с мошенничеством. А большое количество чарджбек по банковской карте по отношению к ТСП указывает на то, что это недобросовестный продавец/поставщик услуг. Банки-эквайеры старательно проверяют на надежность и добросовестность ТСП, с которыми они сотрудничают, поскольку не в их интересах рисковать своей репутацией и взаимоотношениями с МПС.

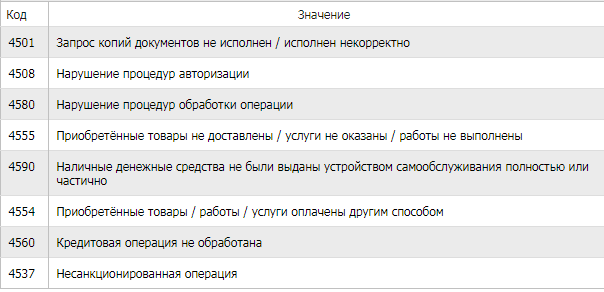

Reason codes для Visa

Международные платежные системы создали каталог возможных причин для проведения Chargeback и присвоили им специальные коды. Каждая МПС имеет свой каталог Reason codes. В таблице приведены основания для Chargeback Visa.

Таблица. Reason codes для Visa.

Reason codes для MasterCard

Международная платежная система MasterCard создала свой каталог причин для проведения чарджбек и присвоила им соответствующие коды.

Таблица. Reason codes для MasterCard.

Возвратные коды платежной системы МИР

Держатели карт платежной системы МИР (ПСМ) также имеют возможность воспользоваться механизмом опротестования транзакции – процедурой «Решения диспутов», которую предоставляет своим клиентам данная ПС. В случае, когда решить вопрос с возвратом средств на карту ПСМ мирным путем (рефанд) не удалось, и получатель платежа отказывается отправлять перевод обратно, держатель карты может передать решение спора оператору ПСМ.

Заявление обманутого клиента рассмотрят и примут решение, основываясь на правилах данной платежной системы. Условия оспаривания транзакций в ПСМ несколько отличаются от тех, на которых проводят чарджбек Visa и MasterCard. И каталог причин для опротестования платежей с присвоенными им кодами у платежной системы «МИР» также отличен от каталогов МПС.

Таблица. Возвратные коды платежной системы МИР.

Наглядные примеры применения чарджбек

В последнее время все больше людей в поисках легких заработков попадаются на уловки «черных» брокеров, которые пообещают им золотые горы, выманят деньги и исчезнут в неизвестном направлении. Искатели легкой наживы, недолго думая, заключают «липовое» клиентское соглашение с брокером и перечисляют на его счет вполне приличные суммы. Только спустя некоторое время большинство обманутых людей понимают, что стали жертвой очередного мошенника и деньги уже не вернуть. Но если средства лжеброкеру были перечислены с карты Visa, MasterCard или платежной системы «МИР», то еще есть шансы добиться справедливости и оспорить транзакцию.

Пример. Алина заказала в интернет-магазине дизайнерскую сумку стоимостью 300 долларов США. В объявлении были указаны ее размеры, состав материалов и цветовая палитра. Алина связалась с консультантом и обсудила детали сделки и условия доставки, указав, что она желает получить темно-коричневую сумку, оттенок «горький шоколад». Обсуждение покупки происходило сначала через форму связи на сайте магазина, после чего консультант перезвонил Алине, и остальная беседа велась в телефонном режиме. Девушка оплатила стоимость сумки по реквизитам, указанным на сайте интернет-магазина. Скриншот квитанции она отправила на электронную почту магазина с указанием деталей покупки (код товара, цвет, стоимость, адрес доставки). Через три дня Алина получила посылку, которая ее крайне разочаровала. Габариты сумки не соответствовали размерам, указанным в описании товара, вместо оттенка «горький шоколад» прислали горчичного цвета изделие, а о качестве материалов вообще не приходится говорить. Другими словами, девушка стала жертвой недобросовестных продавцов, выдающих дешевый товар за дизайнерские вещи. Алина попыталась связаться с магазином, но когда консультант услышала ее претензии, бросила трубку и больше на связь не выходила. О рефанде и речи быть не могло. Девушка собрала все доказательства:

- скриншоты объявления с реквизитами и перепиской с консультантом магазина;

- скриншоты исходящих звонков и смс-сообщений с телефона девушки, в которых видно, что она звонила по указанному на сайте телефонному номеру;

- скрин электронного письма с отсканированной квитанцией об оплате товара и описанием деталей сделки;

- копию самой квитанции;

- уведомление от службы доставки с номером посылки;

- фото и видео сумки, полученной в посылке.

Она обратилась в банк с заявлением о возврате перечисленных магазину средств. К заявлению приложила все подтверждающие документы. В результате рассмотрения заявки банку-эквайеру был отправлен запрос на возврат платежа. Магазин, продавший дешевую подделку, не предоставил доказательств, что товар полностью соответствовал описанию и был надлежащего качества. Средства были списаны со счета недобросовестных продавцов и перечислены на карту обманутой девушки.

Сроки возврата денег на карту

В большинстве случаев о факте мошенничества или двойном списании средств со счета карты держатели пластика узнают практически сразу. Но мошенники настолько продуманные, что всеми возможными способами пытаются тянуть время как можно дольше и «кормят» своих клиентов обещаниями долгие месяцы. И им это удается, обманутые граждане «входят в положение», верят в искренность ТСП и не спешат инициировать процедуру чарджбек, надеясь на то, что в конечном итоге справедливость восторжествует.

Не стоит ждать и надеяться на лучшее, поскольку срок давности операции имеет далеко не последнее значение для инициирования возвратного платежа. Банковские учреждения прописывают в соглашении о предоставлении банковских услуг максимальный срок обращения, который составляет от 30 до 60 календарных дней. К примеру, срок обращения для проведения Chargeback Сбербанк ограничил двумя месяцами. Поэтому, если человек отправил средства за товар продавцу, а продавец внезапно оказался за границей (в больнице и т.д.), в результате чего не может временно выполнить свою часть договоренности, то через 6-8 недель можно будет уже забыть и о товаре, и о деньгах. Необходимо бить тревогу сразу, как только заподозрили неладное.

Но если обманутый клиент не успел уложиться в сроки, установленные банковским регламентом, он может обратиться в арбитраж МПС, регламент которой имеет явное преимущество над банковским. Международные платежные системы устанавливают свои сроки для оспаривания транзакций, максимальный из которых составляет 540 дней, а это целых 18 месяцев. Максимальные сроки для обращения клиентов варьируются в зависимости от причины обращения. Согласно правилам МПС в среднем срок обращения составляет от 120 дней до 180-ти с момента проведения операции.

Банки, ограничивая возможность обращения клиентов одним-двумя месяцами, нарушают регламент МПС. Несмотря на это, добиться приема заявления в банке на чарджбек сверх отведенного для этой цели срока будет достаточно проблематично. В таком случае придется писать жалобу на банк в МПС (Виза или Мастеркард), арбитраж которой будет расследовать это дело и принимать решение на высшем уровне. Образец жалобы можно посмотреть здесь.

Возможные причины отказа в чарджбек

Учитывая, что чарджбэк не является одной из банковских услуг, и его предоставляет МПС, банк не имеет права отказать в приеме заявления на оспаривание транзакции. Поэтому в большинстве случаев, банковские учреждения, выполняя условия сотрудничества с платежной системой, берут заявление, а вот рассматривать его и принимать какие-либо меры они не особо спешат. Нередки случаи, когда такие заявления отправляются в «долгий ящик», и о них просто забывают.

Если сотрудник банка отказывается принять заявление или бездействует после его принятия, необходимо обращаться к вышестоящему руководству, писать жалобы, регулярно интересоваться, как продвигается дело и т.д. Не стоит отчаиваться, когда в банке-эмитенте отказываются принять заявление на проведение чарджбек. Необходимо более настойчиво «постучаться», чтобы сотрудники банка отреагировали.

Среди распространенных причин, по которым в банках отказывают в приеме заявления о проведении процедуры возвратного платежа, стоит отметить:

- некорректным образом оформленное заявление (недостаточно информации, наличие грубых ошибок и т.д.);

- недостаточно доказательств того, что клиент стал жертвой обмана, мошенничества или просто стечения обстоятельств (сбой в сети и т.д.);

- истек срок, установленный банком;

- банковский сотрудник некомпетентен в этом вопросе;

- в банке просто не желают обременять себя дополнительными проблемами и т.п.

В случаях, когда несмотря на все попытки подать заявление, клиент раз за разом получает отказ, ему необходимо:

- Обратиться к вышестоящему начальству в попытках найти более компетентных сотрудников.

- Попытаться решить этот вопрос в другом банковском отделении или даже обратиться в головной офис учреждения.

- Если так никто и не принял заявление, необходимо потребовать письменно оформленный отказ.

- Обратиться в Центральный банк РФ, в арбитраж МПС MasterCard или Visa для оформления Chargeback (в зависимости от того, к какой платежной системе принадлежит пластиковая карта клиента).

Возвратный платеж – это эффективный способ разрешения любых споров, связанных с использованием пластиковой карты. Международные платежные системы при помощи механизма оспаривания транзакций обеспечивают своим клиентам дополнительную защиту от мошенников, недобросовестных продавцов и прочих способов несанкционированного использования карточек.

/rating_on.png)