Закладная на квартиру по ипотеке в Сбербанке

Во времена капитализма деньги решают все, и часто случается, когда возникает острая необходимость в достаточно крупной сумме денежных средств. Хорошо, если у кого-то есть такие деньги или можно занять у родственников и друзей, хотя и это не самый лучший вариант. А вот тем, у кого нет таких ресурсов, приходится обращаться в банк с просьбой выдать нужную сумму под большие проценты, поскольку других вариантов нет. Но далеко не всегда банк идет навстречу клиенту и принимает положительное решение по заявке на кредит. Это может быть обусловлено низкой платежеспособностью заемщика, отсутствием стабильного и официального заработка и многими другими факторами. А вот если оформить квартиру в залог – совсем другое дело. И банк становится сговорчивее, и условия боле лояльные, и проценты ниже. Закладная на квартиру по ипотеке Сбербанка – это дополнительная гарантия банка, а также весомое основание для одобрения кредита клиенту.

Что такое закладная на квартиру

Чтобы получить ипотеку, можно оформить в залог не только квартиру, но и дачу, земельный участок, транспортное средство и другие ценные вещи, стоимость которых равноценна сумме кредита или превышает ее. Но самым распространенным обеспечением является именно закладная на квартиру, поскольку жилая недвижимость всегда в цене и это беспроигрышный вариант.

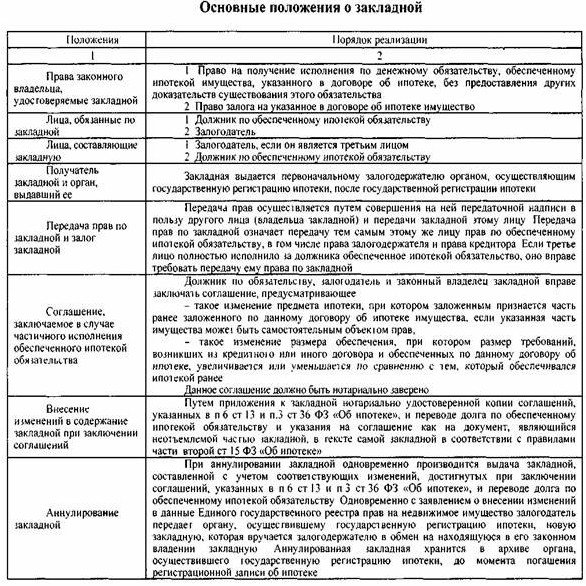

Закладная на квартиру – это ценная бумага, которая дает право держателю распоряжаться закладным имуществом на свое усмотрение в случае невыполнения условий договора залогодателем. То есть если заемщик не выплатит кредит в силу каких-то обстоятельств (потеря платежеспособности, умышленная неуплата и т.д.), права на квартиру переходят Сбербанку, который может ее продать, а вырученными средствами компенсировать свои расходы и покрыть задолженность по ипотеке, возникшую вследствие невыплаты залогодателем займа.

Закладная хранится в банке и является действительно вплоть до окончания срока ипотечного договора или пока клиент не внесет последний платеж по кредиту. За время нахождения документа в Сбербанке, он имеет право распоряжаться им на свое усмотрение, перезаложить или передать другой финансовой организации, о чем обязательно должен уведомить залогодателя лично либо выложив данную информацию на официальном сайте.

Внимание! При передаче закладной другому банку или финансовому учреждению, условия кредитования для залогодателя остаются прежними.

Как оформить закладную по ипотеке в Сбербанке

Если речь идет о приобретении квартиры в ипотеку с последующим оформлением ее в залог, то к моменту составления залоговой необходимо пройти несколько этапов:

- Обратиться в Сбербанк с заявлением о выдаче ипотечного кредита с указанием необходимой суммы.

- Подождать пока банк рассмотрит заявление и примет решение по нему.

- В случае одобрения у заемщика будет ровно 90 календарных дней для поисков подходящего жилья, если он просрочит этот срок, придется начинать все с нуля (подавать заявку, ждать решения и т.д.).

- Провести экспертную оценку приобретаемой квартиры.

- Заключить договора с кредитором и купли-продажи с продавцом недвижимости (или договор об участии в долевом строительстве с застройщиком).

- Приступать к оформлению закладной.

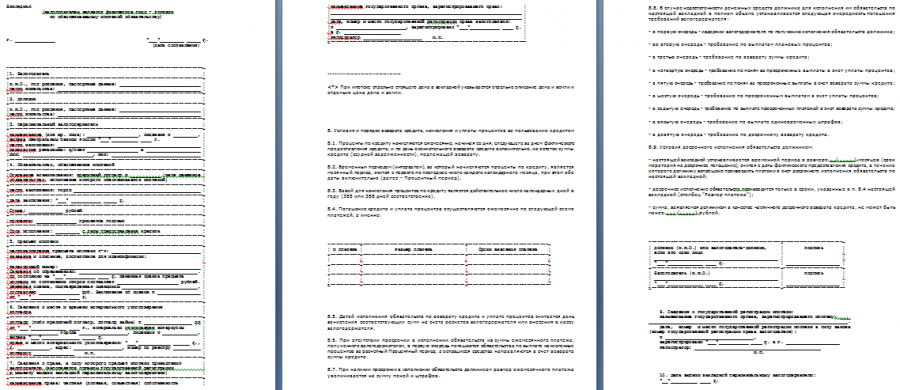

Процедура оформления закладной в Сбербанке на практике осуществляется одновременно с оформлением договора ипотечного кредитования. Закладная заполняется лично залогодателем на специальном бланке. При внесении данных в документ необходимо быть предельно внимательными, поскольку это ценная бумага и никаких помарок и исправлений в ней не допускается. Также важно, чтобы все сведения о залоговом имуществе и залогодателе были достоверными и точными во избежание возможных недоразумений и неприятностей в будущем.

Документ должен содержать следующую информацию:

- личные данные залогодателя (ФИО, дата рождения, ИНН, место регистрации, данные паспорта и др.);

- полные реквизиты банка и другие сведения о нем (полное наименование, адрес, телефоны, МФО, расчетный счет (р/с), данные лицензии и др.);

- информация о кредитном соглашении (регистрационный номер договора, сумма, сроки, стоимость кредита, процентная ставка и т.д.);

- детальные сведения о залоговом имуществе (адрес, площадь, состояние, кадастровый номер и др.);

- оценочная стоимость квартиры, передаваемой в залог;

- остаток задолженности на момент составления закладной;

- подписи всех участников сделки и печать банка;

- реквизиты для осуществления расчетов между сторонами.

После оформления закладной она подлежит обязательной регистрации в территориальном представительстве Росреестра. Снять с реестра ее можно только после окончания срока ее действия, то есть в момент полного погашения задолженности перед банком. Оплата процедуры регистрации документа возлагается на залогодателя, если иное не предусмотрено соглашением.

Сколько делается закладная по времени

Учитывая тот факт, что для оформления закладной понадобятся сведения о реальной рыночной стоимости недвижимого имущества, то, следовательно, сроки оформления документа будут зависеть от того, насколько быстро БТИ проведет экспертное обследование и составит заключение с оценкой залогового имущества.

Также следует учитывать и время регистрации бумаги в Росреестре, что тоже влияет на сроки. После подписания документа его нужно зарегистрировать в строго установленный срок, поскольку закладная набирает силу только после того, как банк внесет ее регистрационный номер в базу данных. Если вовремя не обратиться в органы регистрации, документ утрачивает свою юридическую силу и ценность.

В среднем оформление закладной и ее регистрация занимает несколько недель, но все зависит от обстоятельств в каждом конкретном случае, поскольку оформление закладной предполагает участие в процессе государственных органов.

Документы для закладной по ипотеке в Сбербанке

Для оформления закладной по ипотеке в Сбербанке необходимы такие документы:

- паспорта всех собственников приобретаемой квартиры (если собственник не один);

- письменное разрешение каждого, кто имеет свою долю в залоговом имуществе, заверенное у нотариуса;

- выписка (оригинал документа) из ЕГРП;

- правоустанавливающие документы на залоговую недвижимость;

- свидетельство о регистрации права собственности на квартиру, передаваемую в залог;

- заключение экспертов (оценка имущества);

- техпаспорт на квартиру;

- письменное согласие супруга (если заемщик состоит в официальном браке) с заверкой у нотариуса;

- специальное разрешение органов опеки и попечительства (в случае, когда одним из собственников является несовершеннолетний ребенок).

Если супруги при вступлении в брак составили брачный договор, согласно с которым преимущественное право на квартиру остается за одним из них, то есть за залогодателем, то для оформления закладной понадобится и это соглашение супругов. В таком случае нет необходимости в письменном согласии супруга заемщика на оформление квартиры в залог.

Образец закладной на квартиру по ипотеке Сбербанка

Те, кому предстоит в недалеком будущем покупать недвижимость в ипотеку и иметь дело с заполнением бланка закладной, чтобы получить ипотечный кредит в Сбербанке, интересуются, где можно взять образец документа. И правильно делают, ведь лучше заранее ознакомиться с документом в тихой и спокойной обстановке, никуда не спеша, чтобы потом в момент его заполнения не растеряться и не испортить бланк.

Взять образец закладной на квартиру можно в любом отделении Сбербанка или скачать из интернет-ресурсов. Специалисты рекомендуют попробовать заполнить черновой вариант документа, так сказать, потренироваться, ведь распечатать несколько экземпляров не составит труда, зато к моменту официального оформления закладной будете полностью подготовлены.

Скачать образец закладной на квартиру

Оформление закладной после сдачи дома

Оформление закладной по ипотеке в Сбербанке происходит только после сдачи дома, то есть, как покупатель недвижимого имущества становится полноправным правообладателем объекта недвижимости. Для оформления ипотечного соглашения недостаточно купить жилье, нужно еще зарегистрировать право собственности на него. Поэтому момент подписания кредитного договора со Сбербанком наступит в случае с новостройкой только после сдачи дома застройщиком в эксплуатацию. До того, как дом будет возведен и принят специальной комиссией, договор ипотечного кредитования подписан быть не может.

После составления комиссией и подписания акта приема – передачи, можно начинать собирать документы для переоформления жилья и регистрации прав собственности и только затем можно оформлять закладную. Для регистрации прав собственности необходимо обратиться в Росреестр или в МФЦ. Сделать это можно несколькими способами:

- самостоятельно (очень накладно и трудоемко);

- посредством нотариуса (придется оплатить его услуги);

- через уполномоченных сотрудников Сбербанка (при условии, что единственным владельцем жилища является залогодатель или квартира оформляется на двоих человек);

- через застройщика (в данном случае регистрация прав собственности осуществляется целой партией, из-за чего процедура может существенно затянуться).

Самый быстрый, простой и дешевый вариант – это регистрация, проведенная самостоятельно. Но здесь важно, чтобы при процедуре регистрации прав собственности присутствовал уполномоченный представитель застройщика. Если регистрацией прав займется банк, нужно быть готовым оплатить ему комиссионное вознаграждение. Это также касается и нотариальных услуг, и услуг застройщика.

Менеджер подробно расскажет о тонкостях и деталях процедуры оформления закладной по ипотеке в Сбербанке после сдачи дома и регистрации права собственности на квартиру. К примеру, часто заполнением документа занимаются непосредственно сами банковские сотрудники во избежание возможных ошибок, после чего бумага передается для ознакомления и подписи залогодателем и другими лицами, имеющими долю в заложенном имуществе.

Внимание! При составлении закладной по ипотеке на квартиру после сдачи дома, в качестве правоустанавливающего документа на недвижимость нужно предоставить договор долевого участия (ДДУ).

Закладная по ипотеке составляется в двух экземплярах, один из которых остается на хранении в банке, а второй в территориальном органе Росреестра. Залогодателю экземпляр не выдается, но при желании (рекомендуется) он может попросить сделать копию и поставить на ней соответствующую печать с указанием регистрационного номера. Такая предусмотрительность поможет быстро восстановить документ в случае его утери или перепродажи.

Как получить закладную в Сбербанке после погашения ипотеки

Чтобы вернуть себе закладную, нужно погасить ипотеку. День внесения последнего платежа по ипотеке – это тот момент, когда закладная прекращает быть действительной и принадлежать банку. Как только будет произведен полный расчет по ипотечному кредиту, залогодатель должен обратиться в отделение банка, где была составлена закладная, и написать заявление с требованием выдачи ему документа. Сбербанк должен в течение 30 дней со дня получения заявления рассмотреть его и принять решение, о котором заявитель будет уведомлен в телефонном режиме.

После того, как закладная оформлена в должном виде, получена, необходимо с этим документом подойти в местный орган Росреестра, чтобы ее сняли с регистрации. Там же владельцу жилья сотрудник должен будет сдать ДДУ и свидетельство о праве собственности/оригинальная выписка из ЕГРП (в случае, если соглашение было оформлено в 2017 году).

На обратной стороне ДДУ сотрудник Росреестра должен поставить отметку в виде штампа, что с имущества снято обременение на основании погашения ипотеки, а на выписке из ЕГРП в графе «Обременения» должен стоять прочерк, что является дополнительным доказательством, что на квартире нет никакого обременения. После получения всех документов владелец может свободно распоряжаться своим имуществом.

Может ли банк продать закладную

Сразу после оформления закладной по ипотеке и ее регистрации в Росреестре, владелец закладной, а именно Сбербанка, приобретает следующие права:

- частично переуступить свои права на документ другому финансовому учреждению;

- продать ценную бумагу другому банку;

- обменять закладную по ипотеке на другую, равноценную по стоимости или с доплатой.

Частичная переуступка прав представляет собой перевод определенной части платежей по ипотеке залогодателем на счет другого учреждения. Делается это с целью временного привлечения небольшой суммы свободных средств для осуществления операционной банковской деятельности. Как только банк полностью рассчитается с учреждением, которое дало ему необходимую сумму денежных средств, права на закладную по ипотеке возвращаются банку, выдавшему ипотеку.

Обмен и продажа залоговой является разновидностями полной переуступки прав. При совершении каких-либо операций с закладной, банк-держатель должен поставить в известность об этом залогодателя. Несмотря на то, что при обмене или продаже документа происходит смена владельца, условия кредитования для заемщика остаются прежними. Меняются лишь реквизиты для внесения регулярных платежей в счет погашения ипотечной задолженности.

Таким образом, банк имеет право распоряжаться залоговой на свое усмотрение – менять, продавать, но эти операции с ней никак не должны отразиться на залогодателе. Если интересует вопрос, как получить закладную на квартиру по ипотеке в Сбербанке в случае передачи ее другому учреждению, то после выплаты задолженности по кредиту, залогодатель должен обратиться в то учреждение, которое является его действующим держателем, чтобы забрать документ.

/rating_on.png)

/rating_off.png)

Учитывая тот факт, что для оформления закладной понадобятся сведения о реальной рыночной стоимости недвижимого имущества, то, следовательно, сроки оформления документа будут зависеть от того, насколько быстро БТИ проведет экспертное обследование и составит заключение с оценкой залогового имущества.

Также следует учитывать и время регистрации бумаги в Росреестре, что тоже влияет на сроки. После подписания документа его нужно зарегистрировать в строго установленный срок, поскольку закладная набирает силу только после того, как банк внесет ее регистрационный номер в базу данных. Если вовремя не обратиться в органы регистрации, документ утрачивает свою юридическую силу и ценность.

В среднем оформление закладной и ее регистрация занимает несколько недель, но все зависит от обстоятельств в каждом конкретном случае, поскольку оформление закладной предполагает участие в процессе государственных органов.