50 дней льготного периода в Сбербанке по кредитной карте

Льготный или, другими словами, «грейс» период подразумевает бесплатное использование финансовых ресурсов банка в пределах кредитного лимита. Проще говоря, взявший взаймы у Сбербанка клиент, может не оплачивать проценты за предоставленную ссуду. Именно такой вариант развития событий гарантирован финансовым учреждением, но для этого необходимо узнать, как правильно использовать кредитную карту Сбербанка, а еще лучше – уметь правильно вычислять льготный период.

Чтобы воспользоваться благами желанного бонуса, который обеспечивает льгота, нужно прибегнуть к правильным расчетам. А считать клиенты банков, как правило, стремятся не особо. Вследствие этого у пользователей, особенно на начальном этапе, возникает ряд проблем. Виной тому не только лень, но и рекламное определение, которое не является обманом, но на поверку имеет значительные отличия от того, что происходит в реальности.

Суть и нюансы льготного периода

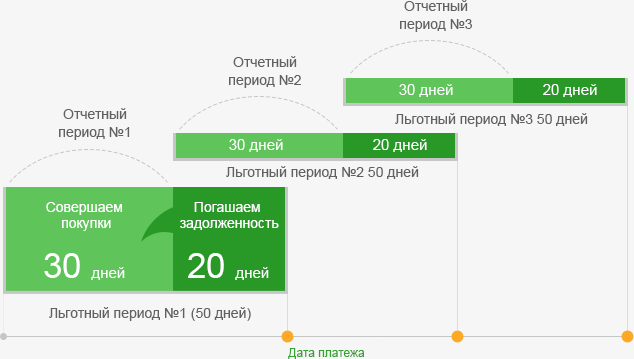

Принято считать, что бесплатный период для карт Сбербанка равен 50-ти дням. Это не совсем верно. Кстати, ситуация может быть схожей с практикой других кредитных учреждений. 50 дней – это срок, указываемый в рекламе. Его отсчет начинается прямо с начала платежного периода. Реальность же такова, что по ее правилам льготный термин для клиента может составлять от 20 до 50 дней (для пиара используется максимальный показатель) с момента совершения покупки. Ежемесячно происходит процедура формирования отчета по кредитке. Она завершает платежный период. Так вот, этот срок может не совпасть и часто не совпадает с началом месяца, так как исходную точку берется дата активации карты. Нужно запомнить, что:

- Отчетный период равняется 30 дням, которые отводятся на кредитные приобретения. Как только он подходит к концу, формируется платежный отчет, фиксирующий суммы трат.

- Льготный (беспроцентный) период действительно охватывает 50 дней, которые в сумме состоят из 30-дневного отчетного периода и 20-ти дневного платежного термина.

Чтобы клиенты смогли с легкостью понять суть своей выгоды и сделать правильные расчеты, на сайте Сбербанка работает специальный сервис-помощник. Его призвание состоит в содействии по расчетам периода беспроцентного кредитования и демонстрации примеров экономии на процентах.

Льготная кредитная карта Сбербанка карта активирована 21 марта 2015г. С 22 числа текущего месяца начнется срок формирования отчета. Он же льготный период, который составляет 50 дней и заканчивается 11 мая 2015г. – датой платежа, до наступления которой нужно вернуть банку всю сумму задолженности, чтобы не платить проценты.

24 марта клиент совершает покупку на сумму 65.780 руб. Округляем сумму до 66 тыс. и делаем расчет. Получаем: льготный период, длительностью в 48 дней и экономию на процентах в 2083.07 руб.

29 марта пользователь льготной карты Сбербанка тратит на приобретения еще 35 тыс. руб. Льготный период, таким образом, составит 44 дня, а экономия уже 3095.67 руб. Дата полного расчета останется прежней: 11 мая 2015г.

Сделав правильные расчеты, пользователь может использовать такую схему работы с кредитной картой:

- активация карты;

- текущие покупки в течение месячного срока;

- учет рамок кредитного лимита;

- получение операционного отсчет за платежный период в конце закупочного месяца;

- поиск общей суммы погашения задолженности и ее даты.

- погашение задолженности.

Примечательно, что и 50-дневный срок может иметь место при погашении кредита. Для этого придется истратить всю сумму с карты в первый же день, с которого начат отсчет платежного периода. При окончательном расходе средств в последний день платежного срока, льготный термин составит не более 21 дня.

Своевременный возврат кредитных наличных средств в рамках льготного периода: мифотворчество.

Многие клиенты-обладатели льготных карт Сбербанка уверены, что при снятии налички с банкомата, обязателен возврат в ходе льготного периода. Это, по их мнению, позволит избежать процентной зависимости. Такой подход в корне ошибочен.

Сбербанк, как и многие другие кредитные учреждения, не берет во внимание нюансы оборота наличных с кредитной карты. На купюры, изъятые из банкомата, в сей же миг набегают кредитные проценты (в Сбербанке они равны 24%). Не стоит забывать и о комиссионном сборе, взимаемом за снятие средств с кредитки (3%), независимо от принадлежности банкомата.

Льготный период 50 дней распространяется ТОЛЬКО на безналичные операции и отсчитывается от даты отчета (даты открытия карты).

Вывод: Не стоит попадаться на стереотипные ловушки. Заемные деньги по льготной карте следует возвращать в срок, ориентируясь при этом на указанную отчете дату. Только при таком подходе будет исключен процентный сбор.

Минимальный платеж по карте

Если нет возможности вернуть займ в срок, то переживать не стоит. Для таких казусов как раз созданы кредитные карты. Клиент волен использовать заемные средства, оплачивая ставку, которая предусмотрена в договоре (по классической карте – 24%). Рекомендуется лишь не забывать о сроках внесения минимальных выплат (для Сбербанка – это 5% на конец платежного периода). Этот вариант актуален для всего срока погашения задолженности, при условии аккуратного соблюдения условий договора. Отсутствие поступления в банк даже минимальных платежей, повлечет начисление пени и рост процентной ставки до 38% годовых.

Совет от опытных клиентов Сбербанка: достаточно внимательно изучать особенности использования кредитной карты и следовать указанному в отчетах, тогда льготный период кредитования по карте Сбербанка станет прекрасным подспорьем в решении насущных финансовых проблем.

Ответы на популярные вопросы

Вопрос: как перевести деньги с кредитной карты на Сбербанка на карту Сбербанка?

Ответ: деньги можно перевести любым удобным способом через интернет-банк, банкомат, мобильный банк. Но нужно учесть, что перевод денег приравнивается к снятию наличных, поэтому за такую операцию придется заплатить проценты.

Вопрос: какой процент (комиссия) за снятие наличных с кредитной карты Сбербанка?

Ответ: За выдачу наличных в пределах Сбербанка (или в дочерних банках) взимается комиссия 3%, но не менее 390 руб. За выдачу наличных в сторонних кредитных организациях взимается комиссия 4%, но так же не менее 390 руб.

Вопрос: как увеличить кредитный лимит по карте Сбербанка?

Ответ: кредитный лимит можно увеличить, если он не является максимальным для конкретного типа карты. Банк может автоматически повысить кредитный лимит на 20 – 25%, либо можно подать соответствующее заявление самостоятельно. Для повышения кредитного лимита требуется соблюдение следующих условий:

- Клиент активно пользуется кредитной картой более 6 месяцев;

- Держатель карты имеет хорошую кредитную историю, не допускает просрочек по платежам;

- Изменились условия, повлиявшие на ранее установленный банком лимит (например, увеличился доход, был погашен кредит в другой организации и так далее).

Вопрос: как без комиссии снять деньги с кредитной карты Сбербанка

Ответ: условиями Сбербанка снятие наличных денег с кредитной карты без комиссии не предусмотрено. Но можно минимизировать комиссию за снятие кредитных денег до 1,75%, если совершить перевод с кредитки на электронный кошелек (Киви, Webmoney, Яндекс-деньги), а затем вывести деньги на любую дебетовую карту. Подробнее об этом читайте в статье «Снятие наличных с кредитной карты Сбербанка».

/rating_on.png)

/rating_half.png)

Я сняла 14 тысяч с кредитной карты, нужно сразу погасить или можно частями возвращать?

Лучше поздно, чем никогда. Анастасия, если слово “сняли” обозначает обналичили, то у Вас нет льготного периода. У вас возникнут ежемесячные минимальные платежи по кредиту и большая процентная ставка.

у меня по документам кредитной карты 50 дней отчетный период начинается с 8 числа каждого месяца.а покупки с карты я делаю с 12-14 числа.в этом случае срок гашения карты делается по договору-28 числа или по факту-через 50 дней с начала конкретной покупки .спасибо

моя карта с льготным периодом 50 дней активирована 17 мая. соответственно потраченная сумма была погашена своевременно до 07 июля. с какой даты конкретно возобновляется льготный период – со дня погашения задолженности или даты заключения договора и активации карты. благодарю

В сбере кажется 30 число. Можете на горячке уточнить

Если я не уложилась в льготный период, после оплаты долга он у меня обновится ?

моя карта с льготным периодом 50 дней активирована 19 июня соответственно потраченная сумма была погашена своевременно до 07 августа с какой даты конкретно возобновляется льготный период — со дня погашения задолженности или даты заключения договора и активации карты. благодарю

моя карта с льготным периодом активирована 7.12 потраченная сумма была погашена 9.01 с какой даты возобновляется льготный период

После внесения затраченных денег на счёт карты с какого числа начинается льготный период?

После внесения затраченных денег на счёт карты с какого числа начинается льготный период?

Льготный период начинается с 8 числа каждого месяца. Лимит 50 тысяч. На остатке 24 тысячи. Условие-29,7 годовых. Если нет возможности погасить всю сумму займа за льготный период, то каковы условия возврата денег по истечении льготного периода? Я должна 27 тысяч, но нет возможности вернуть всю сумму сразу. Хотелось бы узнать процент начисления к сумме долга. И могу ли я погашать сумму займа частями?

Здравствуйте можно узнать если сегодня по карте закроется вся задолженность ,когда я могу воспользоваться средствами в льготный период если карта октивировпна 16чесла

Здраствуйте! Скажите моя карта оформлена 26 февраля . с какого а покупки я оформила 8 марта. С какого дня начинается опять льготный период со дня погашения за должности или со дня оформления карты как положено 18 апреля ( как по договору)?

У меня день Х 2-5 число каждого месяца. Можно поглядеть в ЛК. Числа с 8 трачу хоть под 0 кредитку. И до 2-5 числа все, что потратил возвращаю. Проблем нет. Удобно. Главное не тратить больше чем сможешь отдать.

Не могу снять деньги с кредитной карты СБЕРБАНКА . Также не могу оплатить услуги через Онлайн сервисы,не могу пополнить счёт мобильного,могу только вносить средства.

Могу ли я расплатиться кредитной картой в турфирме через онлайн.

Да конечно !

Добрый день, прекращается ли льготный период при переводе средств с кредитной карты на дебетовую?

Можно ли с кредитной карты оплатить штраф ГИБДД и остаться в льготном периоде?