Образец заполнения анкеты на ипотеку Сбербанка

Оформить ипотеку в Сбербанке на приобретение жилья – это довольно серьезный шаг, который требует разумного подхода. Нужно не только выбрать программу кредитования, написать заявление на ипотеку, собрать необходимые документы, но и реально оценить свои возможности и предусмотреть риски. Если взвешенное решение принято, начать нужно с изучения кредитных продуктов, которые на сегодняшний день предлагает Сбербанк, а также требований и условий предоставления. Возраст заемщика должен быть от 21 до 75 лет (на момент выплаты ссуды), официальный стаж работы на последнем месте – более 6 месяцев. Кроме того, к такой крупной сделке, скорее всего, придется привлечь поручителей или предоставить залог, поэтому будьте готовы к этому.

Если вы соответствуете требованиям, уверены в своей платежеспособности, можно начать подготовку к получению ипотеки. Процесс небыстрый, поэтому необходимо запастись терпением. Для начала нужно разобраться, как правильно заполнить анкету на ипотеку, так как на основании предоставленных сведений банк примет окончательное решение. Поэтому к ее заполнению нужно подойти с умом.

Как заполнять анкету-заявление на ипотеку

Анкета для получения ипотеки является весомым аргументом при принятии решения Сбербанком, поэтому заполнять ее нужно максимально правильно и честно. Итак, главные критерии:

- Честность – один из главных принципов, которого вы должны придерживаться при написании ответов. Если вы утаите какую-либо информацию, или дадите искаженную информацию, банк все равно узнает правду, так как проверят потенциального заемщика по самым различным каналам, о существовании которых вы можете и не догадываться. А если выявится обман – это уже большой минус и вероятность получения отказа.

- Точность. Нередко бывают обидные ситуации, когда в ипотеке было отказано из-за технических ошибок при заполнении анкеты, в результате которого была допущена ошибка в написании фамилии, контактных данных, названий организации и так далее. По этой причине сотрудники отдела безопасности не могут проверить клиента или дозвониться по тому или иному телефону и принимают отрицательное решение по запросу. Поэтому очень внимательно проверяйте все данные на наличие орфографических ошибок.

- Полнота предоставляемой информации. Нередко бывают случаи, когда банк отказывает в ипотечном кредитовании из-за полупустой анкеты заемщика. Вы просите достаточно крупную сумму, сопряженную с определенными рисками, как для банка, так и для вас. Поэтому будьте добры предоставить о себе максимум информации банку, чтобы он смог проверить вас.

- Размер и сроки запрашиваемого кредита. К данному вопросу также необходимо подойти максимально разумно и указать реальные размеры и сроки кредитования, оценив ваши возможности, и учитывая, что банк тоже будет оценивать их со своей точки зрения. Трезво сопоставляйте собственные доходы и запрашиваемую сумму, не забывая при этом учесть риски в виде форс-мажорных обстоятельств, когда вы можете временно или полностью утратить способность выплачивать ипотеку.

Правила заполнения анкеты

Каждая кредитная организация разрабатывает свой индивидуальный бланк анкеты, которую требуется заполнить потенциальному заемщику.

Заполнить заявление можно в отделении Сбербанка самостоятельно или с помощью сотрудника. Кроме того официальный сайт банка предлагает скачать бланк в интернете. В таком случае можно заполнить анкету дома от руки, предварительно распечатав ее, или в электронном виде. В последнем случае анкета распечатывается после того, как будут готовы ответы.

Заполнять заявление нужно чернилами синего или черного цвета, печатными буквами, четким и аккуратным почерком.

Анкета на оформление ипотеки в Сбербанке

Скачать анкету на кредит для заполнения

Исправления в документе допускаются, но они должны быть заверены подписью того, чьи именно данные были скорректированы.

Анкету за вас может заполнить третье лицо, но подпись ставите вы. И всю ответственность за предоставленную информацию также несете вы. Поэтому тщательно проверяйте написанное перед тем, как поставить подпись.

Лучше всего документ заполнять вместе с созаемщиком и другими лицами, участвующими в сделке. Также нужно учитывать, что отдельная анкета, подробно и правильно заполненная, потребуется от каждого из них.

Образец заполнения анкеты на ипотеку в Сбербанке

Анкета для получения ипотеки содержит 6 страниц формата А4 и состоит из нескольких разделов. Условно их можно разделить на:

- Личные данные, начиная от ФИО и заканчивая данными ближайших родственников;

- Сведения о финансовом состоянии заемщика (указываем место работы, уровень доходов, наличие имущества);

- Сведения о запрашиваемом кредите (какая сумма вам нужна, на какой срок);

- Блок согласия на обработку персональных данных.

Образец заполнения анкеты

Скачать образец заполнения анкеты на кредит

Чтобы правильно написать заявление и не растеряться, отвечая на тот или иной вопрос, заранее изучите образец заполнения, который можно скачать на нашем сайте, и основные моменты, что и как нужно указывать. Также внимательно читайте подсказки, написанные мелким шрифтом, чтобы не допускать ошибок.

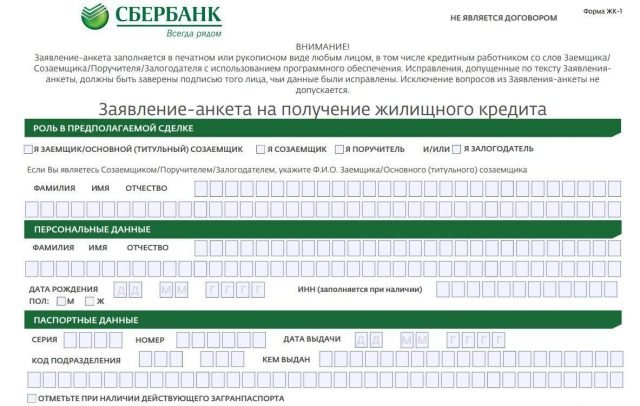

- Роль в предполагаемой сделке. Если вы сам заемщик – ставите галочку в соответствующей клетке в левой колонке. В правой колонке заполнять ФИО не требуется, так там должны писать свои данные другие участники сделки (созаемщики, поручители). Для ваших данных есть отдельная графа.

- Персональные данные. Здесь указать ФИО, дату и место рождения. Обратите внимание, что место рождения нужно написать так, как указано в паспорте.

ВАЖНО: Если у вас нет ИНН, желательно его сначала сделать, чтобы был номер, так как это важный документ, который используется для проверки вас через налоговые органы.

- Паспортные данные заполняйте внимательно и без ошибок, особенно наименование органа, который выдал документ. Если у вас имеется заграничный паспорт с действующим сроком, отметьте галочкой его наличие.

- Данные об изменении ФИО являются важными, так как позволяют проверить кредитную историю, или наличие судимости человека до смены фамилии. Поэтому обязательно укажите предыдущие ФИО, если вы их меняли, а также причину смены (чаще всего это заключение брака).

- Контактная информация – это номера телефонов, по которым с вами можно связаться. Чем больше вы их укажете, тем лучше. Вы будете выглядеть честным заемщиком в глазах банка, если предоставите много способов для связи, ведь номера телефонов могут смениться, потеряться, быть переданными третьим лицам или оказаться недоступными.

ВАЖНО: наличие стационарных номеров телефонов значительно повышает шансы на успех.

- Адреса. В анкете требуется полностью указать адреса фактического проживания, прописки или временной регистрации. Самое первое и важное – это адрес постоянной регистрации. До начала оформления ипотеки вы должны позаботиться о его наличии. Если место фактического проживания совпадает с адресом регистрации, то этот блок можно не заполнять. Нужно только указать сроки, сколько вы проживаете в конкретном месте. Если у вас временная прописка, то важным пунктом является срок ее действия, так как ипотечный кредит выдается только до его истечения.

- Образование и семейное положение указываем галочкой в соответствующем пункте. Если есть брачный контракт, отмечаем его наличие. Также нужно указать, есть ли у вас дети.

- Раздел «Родственники» имеет более весомое значение, чем кажется на первый взгляд. Здесь не нужно указывать данные всех родственников, но самых ближайших – обязательно. Если вы состоите в браке, то данные супруга должны быть внесены обязательно, так как он или она автоматически являются созаемщиком в этой сделке (в случае отсутствия брачного контракта). Если есть дети, нужно обязательно указать их данные, не скрывая при этом количество детей. Наличие или отсутствие ребенка является важным критерием при принятии решения банком. Например, если детей много – соответственно и доходы должны быть весомыми. Или другой случай: заявление на ипотеку подает молодая семья, у которой еще нет детей. В таком случае банк рассматривает их как рисковых клиентов для себя, так как высока вероятность рождения ребенка, а значит увеличение статьи расходов. К тому же такие клиенты наверняка попросят отсрочку по ипотеке, поскольку имеют на это законное право. Если в семье уже есть один или два ребенка, то положение, скорее всего, будет оставаться стабильным на протяжении срока выплаты кредита. Кроме детей в анкете нужно указать данные родителей или взрослых сестер и братьев.

- Сведения об основной работе. Здесь потребуется указать данные фирмы, где вы трудоустроены в настоящий момент. Заполняйте информацию максимально подробно и точно. Если чего-то не знаете (например, ИНН организации, точное название вашей фирмы, сколько всего человек здесь работает), уточните это заранее. Сведения о том, сколько времени вы работаете на текущем месте, сколько раз меняли работу за последние три года и общий трудовой стаж заполняйте максимально точно и правдиво, так как банк все равно проверит и сверит эти данные.

- Раздел ежемесячных доходов – это основной раздел, ведь именно по указанным данным банк будет судить о вашей платежеспособности. Главный момент – размер доходов, который вы можете подтвердить официально (это может быть справка НДФЛ с места работы, выписка с зарплатной карты, выписка о поступлениях на банковский счет и т.д.). Если у вас есть личные другие источники доходов, смело указывайте их, но не преувеличивайте их размер. Пишите так, как есть. Если нет – оставьте поле пустым. Заполнение поля «расходы, носящие периодический характер» может вызвать некоторые затруднения. Здесь нужно быть максимально честным, и прежде всего с собой, ведь это вы потом будете вносить ежемесячную плату за кредит и распоряжаться оставшейся суммой ежемесячного дохода. Если ипотека приобретается для молодой пары, семьи, укажите размер ваших ежемесячных трат. В расчет нужно включить плату за аренду квартиры, квартплату, оплату телефона, интернета, школы или садика и так далее. Здесь не учитываются налоги, текущие платежи по кредитам (их банк проверит сам), и расходы на питание, одежду и т.д. Если вы приобретаете ипотеку лично для себя, а живете с родителями, то должны указать в графе периодических расходов вашу долю участия. В графе «доход семьи» указываете общую сумму ежемесячных доходов с учетом всех источников. Писать нужно разумную сумму (учитываем все источники официальных и неофициальных доходов всех членов семьи), избегая неадекватных преувеличений.

- Сведения об имеющемся имуществе. На основании указанных данных в этой графе, сотрудники банка будут анализировать ваше общее финансовое состояние и платежеспособность (ведь на содержание имущества порой требуется немало средств). Кроме того имущество может в какой-то мере выступать гарантом возврата заемных средств.

- Блок, подтверждающий ваше согласие на обработку персональных данных. Здесь, изучив все, что написано мелким шрифтом, нужно поставить свою подпись. По закону, гражданин имеет право давать или не давать свое согласие на проверку данных в отношении себя. Но в данном случае подпись о своем согласии поставить придется в любом случае, ведь без проверки банк не выдаст вам кредит. Но прежде, чем ставить свою подпись, вы должны знать, на что соглашаетесь.Последний раздел – сведения о запрашиваемом кредите. Здесь указываете сумму и срок кредитования.

- в разделе «Дополнительная информация» вы должны указать сведения о банковских картах или счетах, открытых только в Сбербанке, если они у вас есть. Данные продуктов иных организаций указывать не надо;

- вы подтверждаете достоверность предоставленной информации и соглашаетесь на ее обработку и проверку;

- подтверждаете, что уведомлены о праве банка отказать в выдаче кредита без объяснения причины, понимаете и принимаете на себя риски, связанные с ипотечным кредитом, в случае его одобрения;

- даете разрешение Сбербанку запросить о вас данные в Пенсионном фонде, указав при этом страховой номер;

- даете согласие на передачу ваших данных операторам сотовой связи для дополнительной проверки;

- разрешаете банку проверять вашу кредитную историю, указав при этом Код субъекта кредитной истории (узнать заранее) и поставив галочки в соответствующих полях.

- В конце пишем дату и точное время передачи анкеты сотруднику банка, пишем ФИО и ставим подпись. Менеджер, принявший ваше заявление, также пишет данные ФИО и расписывается в документе.

- Последний раздел – сведения о запрашиваемом кредите. Здесь указываете сумму и срок кредитования.

ВАЖНО: исходя из практики рекомендуется указывать сумму несколько большую, чем вам необходима, так как Сбербанк по итогам рассмотрения анкеты практически всегда занижает запрашиваемую сумму кредита.

Далее выбираем тип «жилищного кредита», то есть хотите вы купить жилье в новостройке, на вторичном рынке и т.д (это нужно решить заранее). Указываем цель и особые условия кредитования, если они есть (акции, программы и т. п). Предоставляем номер банковского счета для перечисления кредитных средств (если счет еще не открыт, просим открыть новый счет на ваше имя). Завершаем заполнение анкеты указанием ФИО и личной подписью.

Как облегчить заполнение анкеты для получения ипотеки?

Чтобы не возникало сложностей при заполнении заявления на ипотечный кредит и не затягивать процесс, нужно заранее узнать и подготовить некоторые сведения и произвести нужные расчеты.

- Документы. Подготовьте заранее документы, данные которых нужно будет указывать в анкете: паспорт, пенсионное страховое свидетельство, ИНН, пластиковые карты Сбербанка, номер банковского счета, паспорт жилья или транспортного средства (для заполнения сведений об имуществе).

- Расчеты. Во-первых, рассчитайте, какая сумма кредита вам нужна и на какой срок. Примерные расчеты можно сделать в интернете в режиме онлайн с помощью специальных калькуляторов. Во-вторых, рассчитайте свои официальные и неофициальные доходы, общий семейный бюджет, и ежемесячные расходы. В-третьих, заранее вспомните, сколько времени вы работаете в своей организации и сколько мест работы вы сменили за последние три года, а также сосчитайте общий трудовой стаж.

- Номера телефонов. Подготовьте и выпишите заранее номера телефонов, если вы их не знаете наизусть.

- Сведения о месте работы. Часто люди не могут сходу назвать полное официальное название своей организации, сколько человек там работает, и тем более указать ИНН. Поэтому узнайте такие данные заранее.

Таким образом, заполнение анкеты для получения ипотеки в Сбербанке – процесс не простой, не быстрый и требует разумного подхода. Будьте критичны к своим запросам, трезво сопоставляйте свои возможности, предоставляйте банку достоверные данные. Все это повышает ваши шансы на успех. Помните, что банк вправе отказать вам без объяснения причин. Будьте готовы к различным исходам рассмотрения вашей заявки. Причиной отказа могут быть не только уровень ваших доходов. Банк очень тщательно проверяет все сведения, которые вы ему предоставили, и оценивает вашу платежеспособность, благонадежность и собственные риски по всем параметрам. Если первая попытка оказалась неудачной, и вы получили отказ, можете подать новую заявку только через 2 месяца (60 суток). Перед повторной подачей документов на ипотеку постарайтесь проанализировать ситуацию, понять, почему банк вам отказал, и исправьте свои ошибки. Тогда шансы получить положительное решение возрастут.

/rating_on.png)