Зарплатный проект Сбербанка для ИП: плюсы и минусы

Сегодня неуклонно растет количество юридических лиц-работодателей, которые включаются в зарплатные проекты. Договора с банками подписывают не только крупные корпоративные клиенты, но и владельцы малого бизнеса. Многие из них склоняются к выбору услуги «Зарплатный проект Сбербанк для ИП без сотрудников». Она приобрела актуальность благодаря целому спектру преимущественных особенностей.

Чем выгоден зарплатный проект

С одной стороны, физическому лицу, работающему на себя без привлечения наемных специалистов, участвовать в зарплатных проектах ни к чему. ИП не заключает сам с собой трудовой договор, соответственно, и заработная плата как таковая отсутствует.

Однако исходя из практических соображений, индивидуальному предпринимателю такая банковская услуга тоже необходима. С точки зрения закона все в порядке.

Важно! Сберегательным банком не установлены ограничения по минимальному количеству сотрудников для присоединения к зарплатному проекту.

Если ИП, работающий сам на себя, известит о желании присоединиться к зарплатному проекту, банк откроет ему счет. Предприниматель получит зарплатную карту, на которую будут перечисляться деньги исходя из поручения, оформленного им же. В этом случае с него не будет взиматься комиссия за проводимые операции, а также он сможет воспользоваться привилегиями, которые предусмотрел банк для зарплатных клиентов.

Заключив договор о зарплатном проекте Сбербанка для ИП без сотрудников, предприниматель сможет:

- бесплатно снимать наличные средства через банкоматы, принадлежащие Сбербанку;

- воспользоваться мобильным положением или интернет-банком для управления карточным счетом;

- быстро получить кредит, предоставив только один документ;

- получить доступ к специальным ставкам по ипотеке;

- присоединиться к программе «Спасибо» – это позволяет оплачивать бонусами приобретаемые товары и услуги.

Отзывы тех, кто уже воспользовался этим продуктом, только положительные. Банк тоже приветствует присоединение к зарплатным проектам представителей малого и среднего бизнеса. За счет этого он расширяет клиентскую базу.

Тарифы для ИП

Индивидуальные предприниматели без наемных работников в рамках этого продукта снижают комиссию по перечислениям до 0,3%. Это происходит благодаря тому, что при формировании реестра для зачисления, предприниматель обозначает цели перевода как «прочие выплаты».

Банковская карта будет выпущена бесплатно, не придется платить за первый год ее обслуживания. Правда, это не касается пластиковых карточек «Аэрофлот», их стоимость обслуживания – 450 рублей. Тарифные условия для представителей малого бизнеса в рамках зарплатного проекта могут быть различными.

Класс повыше у Visa Classic/MasterCard Standard. Годовое обслуживание в рамках зарплатного проекта составляет 750 рублей.

Наличные, не выходящие за определенный суточный лимит, выдаются Сбербанком бесплатно. За сверхлимитное снятие придется доплатить. Комиссия составит 0,5% от полученной суммы. Если деньги сняты в кассах других банковских учреждений, ИП потеряет 0,75%.

Суточный лимит на получение наличных составляет 50 тыс. руб., а ежемесячный – 500 тысяч. Это относится к картам Maestro/Visa Electron. При пользовании пластиковыми карточками классом выше цифры иные – 150 тысяч рублей ежедневно и полтора миллиона в месяц.

Выводить наличные средства, пока не будет исчерпан суточный лимит, можно без выплаты комиссионных сборов. Каким будет обслуживание этих операций, зависит от типа карты. Пользование овердрафтной линией обойдется в 20%. В случае просрочки с внесением платежа эта сумма увеличивается до 40%.

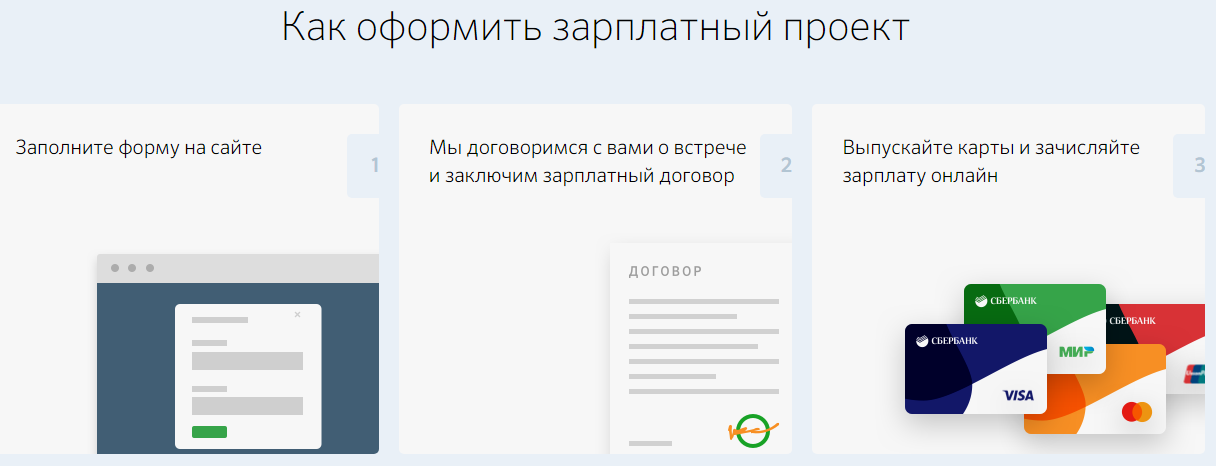

Условия для подключения к зарплатному проекту

Чтобы подключиться к зарплатному проекту Сбербанка для ИП, требуется заключить двусторонний договор. Подробнее ознакомиться с условиями и заполнить заявление можно на официальном сайте финансово-кредитного учреждения. При личном визите в банк следует подготовить пакет документов. Обязательных – три:

- паспорт гражданина РФ;

- ИНН;

- свидетельство установленной формы о том, что конкретное физическое лицо является индивидуальным предпринимателем.

Иногда специалисты банка могут дополнительно запросить некоторые документы. Получив зарплатную карту, ИП сможет быстро понять, что пользоваться ею более выгодно, чем обычной дебетовой, которая была выдана физическому лицу.

Порядок подключения к зарплатному проекту для индивидуальных предпринимателей аналогичен процедуре, которую проходят юридические лица. Все начинается с подачи заявки на сайте банка. Далее нужно следовать определенному алгоритму:

- Лично встретиться с сотрудником банка.

- Уточнить все нюансы, взвесить плюсы и минусы.

- Подписать двустороннее соглашение.

- Выбрать тип пластиковой карты.

- Подать заявление, в соответствии с которым требуется выпустить банковскую зарплатную карту ИП.

- Создать личный кабинет для управления карточкой через интернет-банк.

- После формирования зарплатной ведомости перечислить деньги.

- Зафиксировать перевод денег на зарплатную карту.

Подробная инструкция есть на официальном сайте Сбербанка. Если что-то останется непонятным, можно проконсультироваться с персоналом учреждения. Банковская карта, предназначенная для оплаты труда, будет выдана в том отделении, где подавалось заявление, вместе с прилагаемым к ней договором на обслуживание. В дальнейшем в соответствии с поданной ведомостью определенная сумма будет списана с расчетного счета и переведена на счет пластика.

В рамках зарплатного проекта индивидуальные предприниматели могут проводить операции, пользуясь сервисом Сбербанк Онлайн. Чтобы вывести денежные средства, ИП самостоятельно осуществляет формирование реестра. Для этого ему нужно выбрать категорию «Прочие выплаты».

Зарплатные карты принимаются во всех банкоматах Сбербанка. Не имеет значения, какой это регион. Платить комиссию не придется (в пределах установленных лимитов).

Если возникнет необходимость, можно снять любую сумму, доступную на счете. И делать это можно тогда, когда возникла острая необходимость и в наиболее удобное время.

С зарплатной картой на руках можно с помощью информационно-платежного терминала производить безналичные расчеты, оплачивая различные услуги – от мобильной связи, интернета, кабельного и спутникового телевидения до налогов и услуг ЖКХ, а также приобретать товары в магазинах.

Важно! Контролировать операции, которые проводятся со счетами, легко с подключенным «Мобильным банком».

Возможные проблемы для ИП при подключении к зарплатному проекту

Российское Министерство финансов несколько раз готовило свои разъяснения относительно того, что ИП не положено производить начисления и выплаты зарплаты самому себе. Фактически происходит перевод со счетов ИП на карту физического лица, то есть самого себя. Предприниматели пользуются этой возможностью, чтобы удешевить процесс, уменьшить комиссионные сборы. Сбербанк допускает такой вариант, если карта оформлена в рамках зарплатного проекта.

К возможным проблемам следует подготовиться заранее, чтобы знать, как и каким способом потребуется найти верное решение. Случиться может следующее:

- суммы реестра и покрытия не будут соответствовать;

- лимит расходных операций окажется превышенным, что грозит взиманием дополнительной комиссии;

- в системе возникнет сбой.

Это нечастые явления и исправить их можно быстро и без проблем. Однако необходимо понимать, что хотя предприниматель без сотрудников и стал пользоваться услугой зарплатного проекта, это не окажет никакого влияния для формирования кредитной истории. Банк будет по-прежнему воспринимать его как владельца бизнеса. Значит, получив заявку на кредит, финансовое учреждение будет просчитывать платежеспособность заявителя исходя из оборотов по счету. Перечисления зарплаты самому себе не будут приняты во внимание.

Зато индивидуальный предприниматель с помощью сбербанковского зарплатного проекта может получить еще один способ для оптимизации расходов. Это происходит за счет льготных предложений, к которой данная категория получает беспрепятственный доступ.

Расторжение зарплатного договора

Услуга Сбербанка, предполагающая получение заработной платы (в случае с ИП – обозначенной в реестре суммы) обладает и достоинствами, и недостатками. Если клиент банка посчитал, что нашел оптимальное решение в другом кредитно-финансовом учреждении, он может расторгнуть договор.

Это можно сделать в одностороннем порядке, проблема решается вне судебного производства. Для расторжения заключенного ранее соглашения необходимо:

- уведомить банк в письменном виде;

- для отправки уведомления воспользоваться системой дистанционного обслуживания.

Не нужно забывать, что на процедуру завершения сотрудничества отводится как минимум 15 календарных дней. По прошествии этого времени и в случае оплаты всех услуг, предусмотренных договором, произойдет отключение зарплатного проекта.

/rating_on.png)

Здравствуйте. Я ИП-одиночка. Открыл счет в сбере “Легкий старт”, система налогообложения ЕНВД. Сотрудник сбера предложил открыть зарплатный проект. Но предложил – если перечисления на карту будут более 150 тыс. в месяц, то есть вариант платить 0,2% в том случае, если я положу на счет 10000 рублей. Что это может быть? Спасибо.