Что делать если банк подал в суд на взыскание кредита

Когда дело доходит до взыскания проблемных задолженностей, банк сделает все возможное, чтобы добиться выполнения заемщиком кредитных обязательств. Одним из действенных способов заставить должника платить является обращение кредитора в судебные инстанции. Судебный приказ о взыскании задолженности по кредиту направляют в исполнительную службу, которая несет ответственность за выполнение судебных решений.

Что такое судебный приказ о взыскании кредитной задолженности

Банк при выдаче кредита сильно рискует, несмотря на многочисленные механизмы возврата долгов, которыми он располагает. Один-два просроченных платежа не являются серьезным поводом для беспокойства. Банк начинает «бить тревогу» только в случаях просрочки свыше шести месяцев. На первых порах кредитор пытается решить этот вопрос с должником мирным путем и может даже пойти ему навстречу, предложит реструктурировать задолженность и списать сумму штрафов и пеней, начисленных сверх основного долга.

Если никакие методы не действуют, банк обращается в суд. Но как известно, время – деньги. Банковскому учреждению невыгодно затягивать процесс, поэтому вместо обычного искового заявления в большинстве подобных случаев подается заявление о выдаче судебного приказа о взыскании задолженности по займу с должника.

ГПК РФ определяет понятие судебного приказа как акт правосудия, принятый в единоличном порядке на основании бесспорного требования одной из сторон при условии, что цена вопроса не превышает 500 тысяч рублей. В противном случае все вопросы о взыскании долгов, размер которых превышает полмиллиона рублей, регулируются судом исключительно на основании иска.

Приказ издается намного быстрее, чем в случае с исковым производством. На рассмотрение заявления и выдачу приказа уходит в среднем неделя, а если подавать иск, то судебные тяжбы могут длиться долгие месяцы. Несмотря на упрощенную процедуру получения приказа, данный документ приравнивается к судебному решению и является обязательным для исполнения.

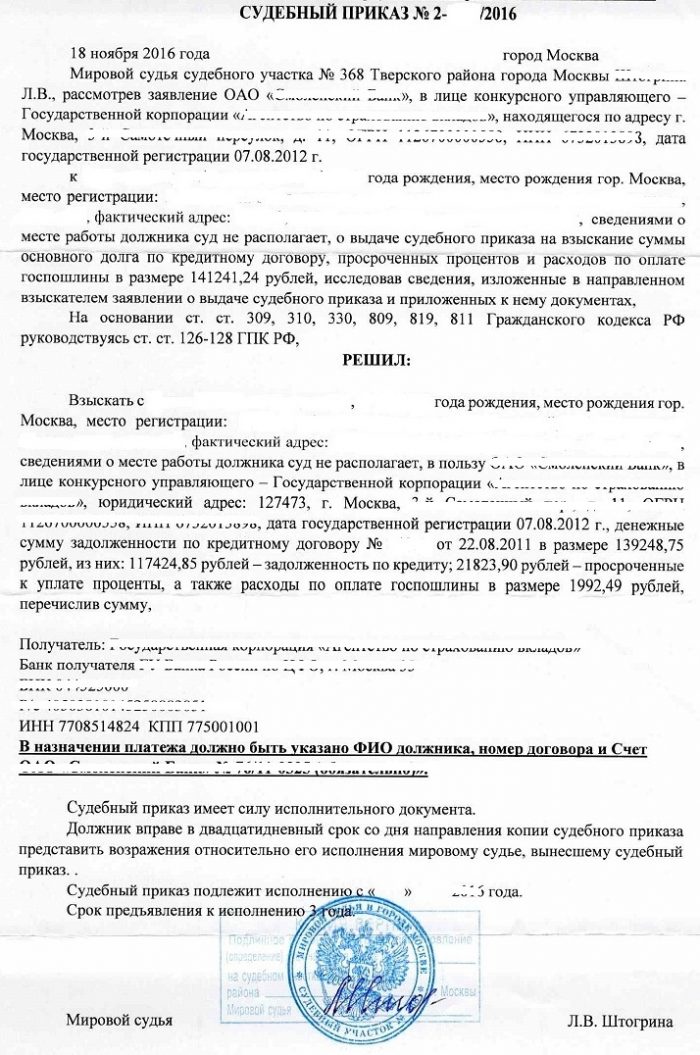

Согласно закону на издание приказа с момента получения заявления у судьи есть 5 рабочих дней. Документ издается в двух экземплярах на специальных бланках. Содержимое документа состоит из:

- порядкового номера дела;

- даты оформления документа;

- полного наименования судебной инстанции;

- ФИО судьи, ведущего производство;

- личные данные истца (взыскателя) и ответчика (должника);

- название и номер нормативно-законодательного акта, на который ссылается судья в принятии соответствующего решения;

- конкретные цифры (сумма основного долга, размер начисленных штрафов и неустойки за просрочку, сумма госпошлины и т.д.).

С момента подписания документа в десятидневный срок копия отсылается ответчику. В случае его несогласия, у него также есть 10 дней с момента получения копии приказа, чтобы его оспорить.

Основные его отличительные черты заключаются в следующем:

- для издания документа нет необходимости в присутствии сторон, документ подписывается без них, о чем стороны уведомляются постфактум в установленные законодательством сроки;

- основанием для единоличного принятия решения судьей является соответствующее заявление истца и экземпляр кредитного соглашения, подписанного кредитором и заемщиком;

- приказное производство уместно только в тех случаях, когда сумма взыскиваемого долга не превышает 500 тысяч рублей;

- приказ заменяет собой исполнительный лист, и принудительное взыскание проводится исключительно на основании данного документа.

Внимание! Если цена вопроса не превышает 50 тысяч рублей, заявление о выдаче приказа подается банком в мировой суд, если размер взыскиваемой задолженности по кредиту находится в пределах 50-500 тысяч рублей, взыскателю стоит обращаться в районный суд.

Судья при определенных обстоятельствах может отказать в удовлетворении требований взыскателя и не издавать приказ:

- если требования, указанные в заявлении, не входят в число тех, по которым допускается решать вопрос в приказном порядке;

- ответчик постоянно проживает или временно пребывает на территории другой страны;

- когда является очевидным, что без судебных разбирательств данный вопрос не решить (к примеру, когда размер взыскания превышает сумму в полмиллиона рублей).

Если судья отказывает в удовлетворении просьбы взыскателя, у него есть ровно три рабочих дня, чтобы вынести определение. Это документ, который также как и все остальные решения суда можно обжаловать в установленном законом порядке. После издания приказа, дело передается в ФССП и начинается исполнительное производство.

Банк дорожит временем, поэтому «выбивает» долги со злостных неплательщиков чаще всего таким способом. Огромным преимуществом данного метода взыскания долгов является отсутствие судебного заседания. Статья 122 Гражданского процессуального кодекса РФ гласит, что судья имеет законное право издать приказ о взыскании долгов с заемщика по заявлению кредитора без присутствия должника.

Поскольку приказ издается без ведома заемщика, защитить свои интересы перед судом он не может. Но характерной особенностью судебного приказа является еще простота его аннулирования. Если заемщик не согласен с вынесенным судом решением, он имеет полное право его оспорить. Сделать это намного проще, чем в случае с решением суда, принятым в результате судебных разбирательств и на основании искового заявления.

Закон о взыскании задолженности по кредитам

В 2016 году, 3 июля вступил в силу Федеральный закон №230 «О защите прав и законных интересов физлиц при осуществлении деятельности по возврату просроченной задолженности и о внесении поправок в ФЗ «О микрофинансовой деятельности и микрофинансовых организациях». Целью разработки и принятия данного законодательного акта было повышение степени юридической защиты прав и интересов физических лиц, которые в силу сложившихся обстоятельств не могут выполнять свои кредитные обязательства перед банком.

Данный закон определяет порядок и основания для возврата кредитного долга, а также положения кредитной амнистии (ситуации, когда задолженность списывается и аннулируется). Согласно этому законодательному акту банки получают возможность взыскивать долги со злостных неплательщиков, минуя судебные инстанции. Теперь достаточно обратиться напрямую в ФССП. Если раньше основанием для взыскания задолженности выступал исполнительный лист или соответствующий судебный приказ, то с момента принятия закона такое право будет давать исполнительная нотариальная надпись, которую нотариус ставит на кредитном договоре.

Для получения такой надписи кредитору необходимо предъявить в нотариальную контору:

- оригинальный экземпляр кредитного соглашения сторон;

- другие документы, подтверждающие бесспорность предъявленных требований;

- копию письменного оповещения должника о наличии и размере задолженности.

Исполнительная нотариальная надпись фактически заменяет решение суда и дает право взыскать с должника:

- основную сумму долга;

- сумму начисленных процентов, штрафов и пени, если это было предусмотрено условиями кредитного соглашения;

- расходы взыскателя на получение исполнительной надписи, то есть компенсацию кредитору затрат на нотариальные услуги.

Важно! Как и судебное решение/приказ, так и исполнительную надпись заемщик имеет право оспорить в судебном порядке в случае несогласия. Сам факт несогласия не является достаточным основанием для прекращения исполнительного производства.

Новый закон №230 дает право кредиторам обращаться за получением исполнительной надписи сразу по факту возникновения просрочки по кредиту, но вряд ли банки будут стремиться решать этот вопрос таким способом. Несмотря на упрощенную процедуру получения разрешения на взыскание долгов, кредиторы, как и раньше, будут реагировать только на злостное уклонение от выполнения долговых обязательств. Прежде всего, это им выгодно – чем дольше период просрочки, тем больше сумма долга и больше их прибыль.

Оплачивать услуги нотариуса сразу по факту просрочки просто неразумно и глупо. Это приведет к огромным финансовым и клиентским потерям, поэтому банки по-прежнему будут стараться решить вопрос мирным путем и идти навстречу своим клиентам. Более того, теперь кредиторы не станут по поводу и без обращаться в коллекторские агентства для взыскания долгов с неплательщиков. До принятия ФЗ №230 банкам было проще продать проблемную задолженность коллекторам, нежели обращаться в суд.

С июля 2016 года взыскание задолженности по кредиту в обход судебных органов происходит намного проще, прозрачнее и исключительно на законных основаниях. Это дает гарантии заемщикам, имеющим проблемы с выплатой задолженности, что при взыскании с них долгов будут соблюдаться их права и законные интересы.

Сроки взыскания долга по кредиту

Принятый в 2016 году закон №230 гласит о том, что если кредитор взыскивает долг с заемщика, минуя судебные инстанции, на основании исполнительной надписи нотариуса, срок давности задолженности не должен превышать два года. Но если речь идет о взыскании долга через суд путем судебных разбирательств или приказного производства, то срок давности по кредиту составляет не более трех лет. Об этом гласит статья 196 Гражданского кодекса РФ. А статья 200 этого кодекса определяет день, с которого начинается отсчет этих трех лет.

Но в данной статье все весьма размыто и нет четкого определения даты для отсчета срока давности взыскания задолженности по кредиту. Поэтому в судебной практике случаются ситуации с двоякой трактовкой норм законодательства:

- одни юристы разъясняют, что в расчет берется день окончания срока действия кредитного соглашения, по которому банк взыскивает долг (руководствуясь п.2 ст.200 ГК РФ);

- другие (представители Фемиды) рассчитывают срок давности долга, отталкиваясь от даты, когда кредитор узнал о факте просрочки и уведомил об этом должника (ссылаясь на п.1 ст.200 ГК РФ).

На практике срок исковой давности кредитной задолженности отсчитывается со дня обнаружения просрочки банком. Но здесь есть одна характерная особенность. Если с момента возникновения просрочки по займу должник оплатил часть долга, срок давности кредита обнуляется. Далее отсчет начинается со дня возникновения следующей просрочки и уведомления о ней заемщика. Это значит, что рассчитывать на то, что можно три года не платить и укрываться от кредитора, а потом просто забыть о своем долге, не стоит.

Законодательство РФ определяет некоторые правила расчета срока давности взыскания кредитных долгов:

- отсчет начинается со дня вручения должнику письменного уведомления с банка о наличии просрочки по кредиту и просьбой его погасить;

- все контакты между банком и заемщиком (визит в офис, подписание документов, заключение соглашений, обращение в контактный центр и т.д.) являются достаточным основанием для обнуления срока давности;

- продажа проблемной задолженности коллекторам или другому финансово-кредитному учреждению никоим образом не влияет на срок давности по взысканию кредитных долгов;

- срок исковой давности определяется и устанавливается исключительно законом, в случае возникновения споров на этот счет, вопрос решается в суде (ни одна из сторон не вправе самостоятельно изменить срок, даже согласовав это с другой стороной).

Как происходит принудительное взыскание

Если банку не удается мирным путем решить вопрос с возвратом займа, он имеет полное право инициировать процедуру принудительного взыскания задолженности. Это возможно несколькими способами:

- в досудебном порядке путем получения в нотариальной конторе исполнительной надписи (согласно с новым Федеральным законом №230);

- при обращении к коллекторам;

- путем обращения в суд – банк подал заявление о получении судебного приказа (приказное производство);

- путем судебных разбирательств – кредитор подал иск о взыскании долга (исковое производство).

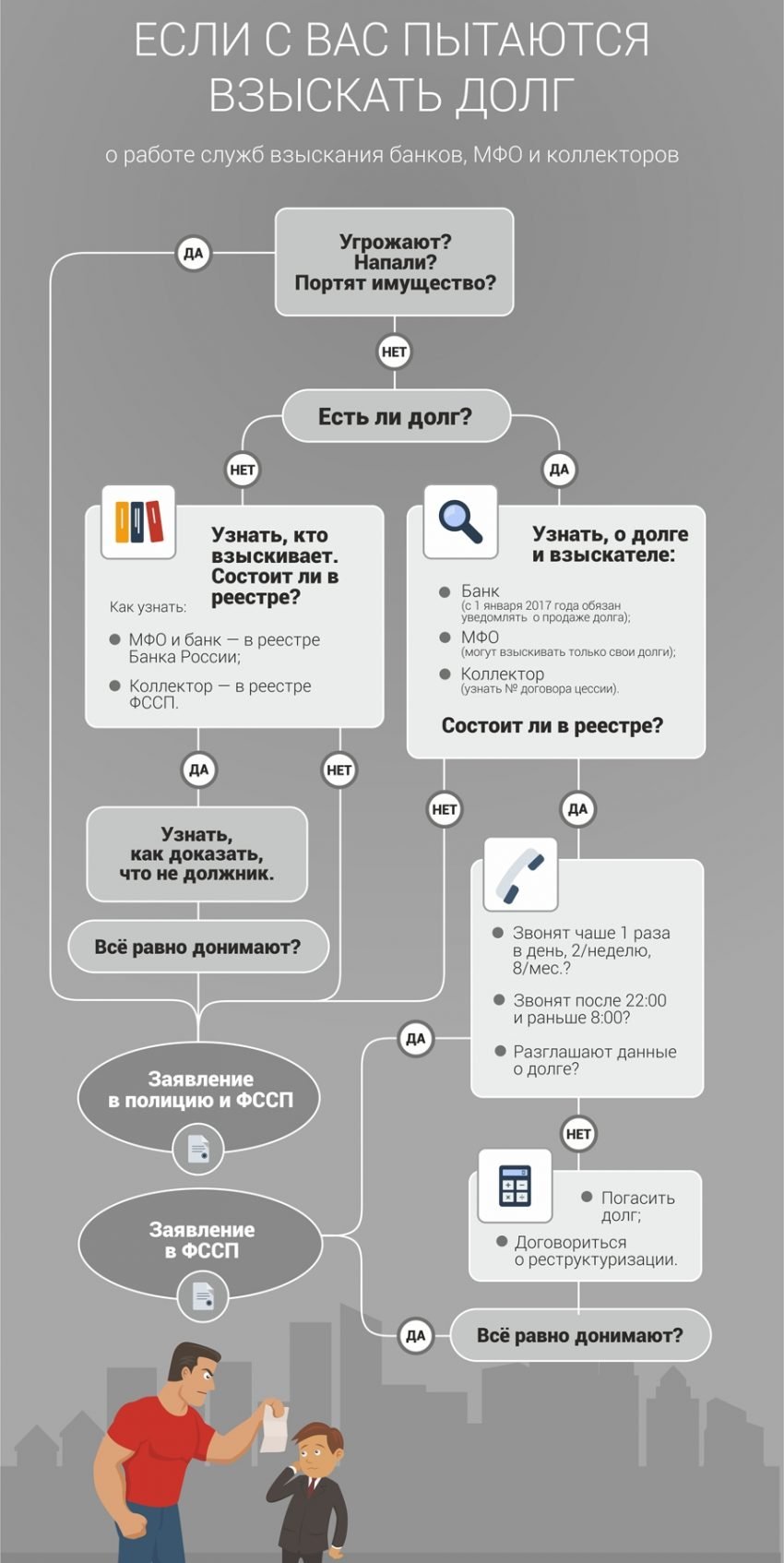

Сотрудничество кредиторов с коллекторскими организациями с целью досудебного взыскания возможно в двух распространенных формах:

- коллекторы за отдельное вознаграждение помогают кредитору вернуть проблемный займ;

- банк продает коллекторам проблемный кредит, заключая с ними договор по переуступке прав требования.

В первом случае коллекторы всеми возможными способами пытаются заставить злостного неплательщика погасить задолженность и получают за это денежное вознаграждение, а во втором получают прибыль на разнице между суммой выкупа и суммой, которую им выплатит должник. Методы коллекторов не всегда законные и человечные. Нередко они прибегают к телефонному террору – звонят без устали не только должнику, но его родственникам, коллегам, руководству, соседям, требуя вернуть долг. Должники, чью жизнь коллекторы сделали невыносимой, имеют право обратиться в правоохранительные органы и в суд для защиты своих прав и законных интересов. Основанием для этого является новый закон о коллекторах и деятельности коллекторских агентств, принятый в 2017 году.

В ситуациях, которые являются спорными и не могут быть решены изданием приказа, взыскание проблемной задолженности по кредиту с заемщика осуществляется через суд. На судебные разбирательства могут уйти месяцы. Постановление (приказ) суда или договор кредитования с исполнительной нотариальной надписью передается в ФССП и далее следует исполнительное производство – с должника в принудительном порядке взыскивают задолженность.

Согласно статье 446 ГПК РФ не может быть взыскано в счет погашения задолженности следующее имущество:

- жилище и земельный участок, на котором оно находится, если этот объект недвижимости является единственным в собственности должника, и он в нем проживает;

- участки сельхозназначения;

- рабочие инструменты;

- твердое топливо (уголь, дрова), предназначенное для отопления жилого помещения;

- награды (медали, кубки);

- спецтранспорт и оборудование для людей с ограниченными возможностями;

- предметы мебели;

- обувь, одежду, средства личной гигиены;

- денежные средства, если сумма не превышает минимальный размер заработной платы на должника и каждого его иждивенца.

Не может быть взыскана задолженность по кредиту с таких источников дохода:

- алиментов;

- соцпособий;

- государственных субсидий;

- компенсаций;

- средств маткапитала и т.д.

В процессе исполнительного производства пристав может арестовать следующие активы:

- банковские счета и вклады;

- движимое и недвижимое имущество;

- ценные бумаги и драгоценности.

Наложение ареста подразумевает отсутствие возможности распоряжаться этим имуществом на свое усмотрение (продавать, дарить, завещать, обменивать и т.д.), но право пользования остается. Это временное явление. Арест снимут сразу после погашения задолженности должником.

Важно! При принудительном взыскании задолженности по кредитам к сумме основного долга прибавятся еще расходы кредитора на судебные разбирательства и на услуги исполнительной службы (приставов).

Порядок и методы принудительного взыскания задолженностей с должников регулируются Законами РФ «О судебных приставах» и «Об исполнительном производстве», которые наделяют приставов широким спектром полномочий. Этого вполне достаточно, чтобы в принудительном порядке заставить должника вернуть долг.

Можно ли отменить судебный приказ

Судебный приказ гораздо легче получить, но также просто его и отменить. Для обжалования его у ответчика есть ровно 10 дней с момента получения копии приказа. Бывают ситуации, когда в силу каких-то причин заемщик так и не получил в установленный срок свой экземпляр документа и приказное производство началось без его ведома. В таком случае отменить приказ можно, написав заявление об отмене и приложив к нему ходатайство о восстановлении срока давности отмены.

В заявлении обязательно нужно указать причину своего несогласия с решением судьи. Это может быть:

- завышенная сумма задолженности на фоне несправедливо начисленных процентов и штрафов;

- размер неустойки за просрочку не соответствует тяжести нарушения условий кредитного соглашения;

- имеются возращения на счет самого предмета спора.

В большинстве случаев банки не сразу реагируют на просрочку. Этим они дают должнику шанс реабилитироваться и добровольно внести платеж. Они не забывают и о собственных интересах, ведь каждый просроченный день – это дополнительная прибыль. Поэтому кредиторы часто отсылают уведомление о просрочке заемщику, когда уже прошло месяцев 6-8, и сумма долга выросла в несколько раз. Если дело дошло до судебного взыскания долга, заемщику стоит обратиться к опытным юристам и адвокату, поскольку в одиночку бороться с банковской системой практически нереально.

/rating_on.png)

/rating_off.png)