Аннуитетные и дифференцированные платежи по кредиту: какой лучше и в чем отличия

Не многие знают, что существует две схемы погашения кредита. Если раньше при оформлении займа можно было получить от банков предложение, выбрать желаемый тип графика и систему оплаты, то сейчас кредиторы стараются оформлять кредиты с аннуитетными платежами, не оставляя клиенту выбора. Это связано не только с выгодой для самого банка, но и с облегчением долговой нагрузки на заемщика в нестабильной экономической ситуации в стране. Аннуитетный и дифференцированный платеж различаются между собой некоторыми параметрами и приносят определенную выгоду в той или иной ситуации.

На сегодняшний день сложно найти кредитора, который предлагает дифференцированную схему платежей, но потребители должны знать, что такая возможность у них есть. Чтобы разобраться, что выгоднее заемщику, аннуитетные или дифференцированные платежи, и в каких именно случаях, нужно подробнее разобраться в сути этих понятий и рассмотреть примеры расчетов.

Что такое аннуитетный платеж

Большинство графиков погашения кредитных займов на сегодняшний день формируются по данной схеме. Аннуитетная схема предполагает погашение займа равными суммами на протяжении всего срока вплоть до полного расчета с кредитором.

Клиент, оформивший кредит, в установленную дату каждого месяца вносит определенную сумму ежемесячного платежа. Эта сумма состоит из двух частей:

- Основного долга (тела кредита).

- Начисленных процентов.

Согласно основному принципу формирования аннуитетного графика, сначала выплачиваются проценты, а затем основной долг. Простыми словами, при составлении графика, кредитор сразу считает сумму общего долга с начисленными процентами, затем разбивает ее на равные части. Большую часть из начисленных процентов он забирает на начальных этапах погашения.

Пример. При оформлении займа суммой в 20 000 рублей на 6 месяцев под 25%, график погашения будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 18 июня | 3580,56 | 3163,90 | 416,67 |

| 18 июля | 3580,56 | 3229,81 | 350,75 |

| 18 августа | 3580,56 | 3297,10 | 283,46 |

| 18 сентября | 3580,56 | 3365,79 | 214,77 |

| 18 октября | 3580,56 | 3435,91 | 144,65 |

| 18 ноября | 3580,56 | 3507,49 | 73,07 |

| Итого: | 21483 | 20000 | 1483 |

Переплата по кредиту составила 1483 рубля. При изучении суммы начисленных процентов, обратите внимание, что 416 рублей из них банк забирает уже при первом платеже, а это 28% от общей суммы процентов. Ко второму месяцу кредитор получает 51,7% подлежащих уплате процентов, а ведь не прошло и половины срока кредитования.

Рассмотренный пример наглядно показывает, что досрочное погашение в таких случаях не имеет смысла, если вы платите банку уже более половины срока кредитования, так как закрыть осталось только основной долг, прибыль банку вы уже выплатили.

Положительные и отрицательные стороны аннуитетной системы платежей

Рассмотренный выше пример вовсе не означает, что аннуитетная схема плохая. В ней найдутся и положительные моменты для заемщика.

Плюсы:

- Сумму ежемесячных платежей легко рассчитать самостоятельно, даже не имея под рукой онлайн-кредитного калькулятора. Это удобно, когда заемщику перед оформлением займа необходимо примерно представлять, какую ежемесячную нагрузку предполагают те или иные условия кредитования. Нужно просто к сумме займа прибавить ежегодную надбавку исходя из процентной ставки, суммировать все и разделить на количество месяцев.

- Шанс одобрения заявки при аннуитетном типе погашения выше, так как нагрузка распределяется равномерно.

- Когда применяется аннуитетный платеж, заемщик четко знает, какую сумму ему нужно вносить каждый месяц и может пополнять кредитный счет безошибочно.

- Неизменная сумма удобна для планирования бюджета при стабильных доходах.

- График понятный, заемщику легко и удобно платить, не совершая дополнительных действий.

Минусы:

- Невыгодно досрочно закрывать кредитный договор, особенно если вы выплачиваете займ больше половины срока кредитования.

- Итоговая сумма переплаты больше, чем при дифференцированных платежах.

Часто заемщики не задумываются о начисленных процентах и сумме переплаты, так как при получении необходимых денег, ориентируются на размер ежемесячного платежа, который смогут осилить. Поэтому в данных обстоятельствах плюсы и минусы весьма субъективны.

Что такое дифференцированный платеж

График платежа, сформированный по дифференцированной схеме платежей, подразумевает уменьшение суммы регулярного платежа каждый месяц. Это связано с тем, что при такой схеме погашения кредита проценты начисляются на остаток долга, который сокращается с каждым взносом. Вносимые платежи также состоят из двух частей:

- Основного долга.

- Начисленных процентов.

Но в данном случае клиент в первую очередь погашает тело кредита и только небольшую часть начисленных процентов. Обычно банк при заключении кредитного договора выдает график платежей со всеми расчетами. Но если по каким-то причинам вам нужно самостоятельно рассчитать сумму следующего платежа, сделать это можно следующим способом по формуле: Сумма платежа = остаток основного долга/количество процентных периодов + остаток основного долга*% ставку/100*12.

Разъяснение формулы:

- Под остатком основного долга подразумевается сумма основного долга (тела кредита) к дате платежа.

- Процентные периоды – это количество оставшихся месяцев.

- 100*12 нужно для получения в результате суммы процентов, начисленных за 1 месяц.

Формула состоит из двух частей: первая рассчитывает сумму для погашения части основного долга, вторая – сумму начисленных процентов за 1 месяц.

В данном случае при погашении основная часть ежемесячных внесенных средств идет на покрытие тела кредита, а проценты рассчитываются каждый месяц и прибавляются.

Пример. При оформлении займа суммой в 50 000 рублей на 7 месяцев под 29%, график платежей будет выглядеть следующим образом.

| Дата платежа | Размер платежа, руб. | Основной долг, руб. | Начисленные проценты, руб. |

| 25 апреля | 8351,19 | 7142,86 | 1208,33 |

| 25 мая | 8178,57 | 7142,86 | 1035,71 |

| 25 июня | 8005,95 | 7142,86 | 863,10 |

| 25 июля | 7833,33 | 7142,86 | 690,48 |

| 25 августа | 7660,71 | 7142,86 | 517,86 |

| 25 сентября | 7488,10 | 7142,86 | 345,24 |

| 25 октября | 7315,48 | 7142,86 | 172,62 |

| Итого: | 54833,33 | 50 000 | 4833,33 |

Итоговая переплата по кредиту составит 4833,33 рубля. Как видно из таблицы, из суммы ежемесячного платежа большая часть покрывает сумму основного долга, который не меняется на протяжении всего периода. Сумма начисленных процентов заметно уменьшается к концу срока, но размер ежемесячного платежа не претерпевает больших изменений, хоть немного и уменьшается. Таким образом, такая схема позволяет очень хорошо сэкономить на переплате, так как при начислении процентов в расчет берется не весь долг, как при аннуитете, а оставшаяся сумма к погашению.

Положительные и отрицательные стороны дифференцированной схемы погашения кредита

Экономия на переплате не означает, что дифференцированные платежи – идеальный вариант для погашения кредита. Здесь также есть свои преимущества и недостатки.

Плюсы:

- Общая сумма переплаты по займу меньше, так как проценты начисляются только на фактический остаток задолженности.

- Сумма ежемесячных взносов постепенно уменьшается, поэтому ближе к окончанию срока снижается нагрузка на клиента.

- Сниженный риск невыплаты кредита. Если даже со временем возникнут финансовые проблемы и снизится доход, долг отдать будет несложно, так как размер платежей уменьшился.

- В случае нарушения договора со стороны заемщика, размер начисленной неустойки будет небольшим, так как в течение периода исправного погашения основной долг равномерно уменьшался.

- Есть определенная выгода при досрочной выплате долга.

Минусы:

- Большая сумма платежей в первые месяцы погашения кредита. Не каждый заемщик может позволить себе.

- Ежемесячное изменение суммы к внесению, что неудобно для забывчивых клиентов. Постоянно нужно обращаться к графику, чтобы уточнить сумму к оплате в конкретном периоде.

- Нужно показывать высокие доходы, чтобы банк одобрил такой кредит, так как в расчет принимаются суммы увеличенных первых ежемесячных платежей.

Отличия аннуитетного и дифференцированного платежей

Чтобы четко представлять, какой схеме отдать предпочтение при возможности выбора, нужно сравнить эти две схемы погашения кредитов.

Таблица. Чем отличаются аннуитетный платеж и дифференцированный тип погашения займа.

| Признак отличия | Аннуитетная схема | Дифференцированная схема |

| Составная часть платежей | Сумма состоит из процентов и небольшой части тела долга | Сумма состоит из основного долга и небольшой части процентов, начисленных за текущий месяц |

| Финансовая нагрузка (размер платежей каждый месяц) | Равномерная на протяжении всего срока кредитования | Увеличенная в начале срока и постепенно снижается к концу срока кредитования |

| Сумма платежей | Неизменная до конца срока кредитования | Большая вначале, постепенно становится меньше, уменьшаясь к моменту полной выплаты долга |

| Период выплаты процентов | Заемщик сначала выплачивает значительную часть начисленных процентов и только потом сам долг | Заемщик выплачивает проценты по факту пользования кредитом (за каждый месяц), погашая ежемесячно большую часть основного долга |

| Структура платежей | Платеж представляет собой неизменную сумму, рассчитанную путем суммирования основного долга и надбавок за каждый год по процентной ставке и деления на количество месяцев кредитования | Платеж состоит из фиксированной части (константы) и переменной части. Неизменной суммой является часть основного долга, а проценты пересчитываются каждый месяц |

| Итоговая переплата | Больше | Меньше |

Таким образом, отличия в основном сводятся к тому, что при установлении аннуитетного вида платежа, человек гасит займ равными частями каждый месяц, выплачивая сначала проценты, а при дифференцированной схеме погашения размер ежемесячных платежей постепенно уменьшается, так как проценты начисляются на фактический остаток долга.

Что выгоднее заемщику: аннуитетный платеж или дифференцированный платеж

Не все заемщики досконально рассчитывают выгоды и потери при оформлении кредитов. Для многих из них важнее, чтобы банк одобрил нужную сумму, и чтобы размер ежемесячных платежей был посильным для бюджета.

Разбираться люди начинают, когда наступает необходимость досрочного погашения или когда выплатив большую часть кредита, узнают, что аннуитетный платеж – не единственная схема погашения кредитов.

Займ, особенно долгосрочный, это серьезный шаг и ответственность. Переплаты по кредитам незаметны для среднестатистического заемщика, а если углубиться в расчеты, суммы, выплаченные банку в виде процентов за пользование займом, будут значительными.

Рассматривая разницу между аннуитетными и дифференцированными платежами, нужно учитывать длительность кредитования и общую сумму. Несмотря на то, что дифференцированные платежи признаны более выгодными для клиента, а аннуитетные – для банка, есть свои преимущества и в том, и в другом случае, а при определенных обстоятельствах разницы практически нет.

Краткосрочное кредитование

Если брать небольшой кредит на 1-2 года, чуть выгоднее будет оплачивать его по дифференцированной схеме, если кредитор предоставит такую возможность.

Пример. Петровы оформили в Сбербанке кредит на сумму 80 000 рублей сроком на 1 год под процентную ставку 27%:

- При аннуитетных платежах размер ежемесячного взноса составит 7681 руб., переплата – 12200 руб.

- При дифференцированной схеме размер ежемесячного платежа составит от 8442 руб. до 6962 руб., переплата будет 11717 рублей.

Пример. Ивановы купили телевизор за 30 тысяч рублей, кредит оформили на 6 месяцев. Ставка – 24%:

- При аннуитетных выплатах размер оплаты каждый месяц составит 5355 руб., переплата составит 2142 рубля.

- При втором варианте погашения кредита сумма будет варьироваться от 5600 рублей до 5200 рублей, а переплата составит 2107 руб.

Как видно из примеров расчетов, при оформлении кредита на короткий срок (от 12 до 24 месяцев) большой разницы между двумя схемами не выявлено.

Среднесрочное кредитование

При оформлении займов на срок от 3 до 5 лет очевидным становится, что дифференцированный платеж выгоднее.

Пример. Яковлевы взяли в кредит автомобиль стоимостью 400 000 рублей на срок 4 года. Процентная ставка – 25%:

- При погашении кредита аннуитетными платежами ежемесячно придется отдавать банку по 13263 руб., переплата будет 236900 рублей.

- При дифференцированной схеме погашения вначале нужно будет платить около 16 650 рублей, к концу сумма снизится до 8500 рублей. Переплата составит 204270 рублей.

Пример. Сидоровы взяли потребительский кредит 100 000 рублей сроком на три года под 29%:

- Аннуитетный платеж каждый месяц составит 4190 руб., переплата составит 50900 рублей;

- При дифференцированной системе платеж варьирует от 5172 рублей со снижением к концу срока до 2900 рублей. Переплата – 44740 рублей.

Как видно из примеров, суммы ежемесячных оплат отличаются ненамного, а экономия на переплате достаточно значимая. В этих случаях целесообразно ориентироваться на величину ежемесячного платежа и шансы одобрения кредита банком. Если доходы позволяют на первых порах выплачивать повышенную сумму, желательно оформлять займ с дифференциальными платежами. Если нет такой возможности и бюджет ограничен, то при аннуитетных платежах потери будут не столь велики по сравнению со вторым вариантом.

Долгосрочное кредитование

Пример. Воронцовы купили автомобиль стоимостью 800 000 рублей в кредит на 7 лет, процентная ставка по кредиту – 24,5%:

- При расчетах сумма аннуитетного платежа составит 19 990 рублей, переплата – 880 160 руб., что в 2 раза больше занимаемой суммы.

- Если в расчетах ориентироваться на дифференциальную систему, платеж на первых порах составит около 26 000 рублей, а к концу срока снизится до 9900 рублей. Переплата – 694390 руб.

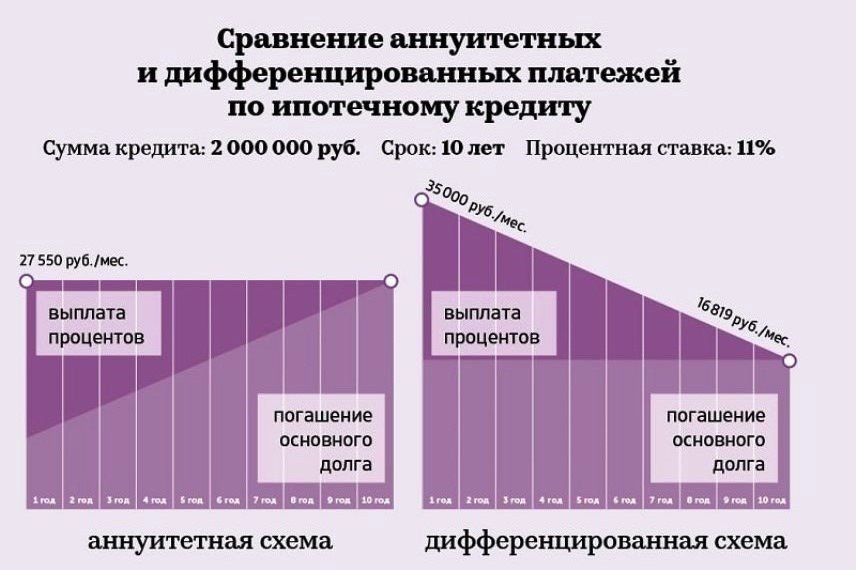

Пример. Поляковы взяли ипотечный кредит для приобретения однокомнатной квартиры в провинции России за 1500000 рублей. Первоначальный взнос составил 300 000 рублей. Срок – 15 лет, ставка – 10%:

- Аннуитетный график показывает сумму ежемесячных взносов 12890 рублей. Итоговая переплата – 1121700, что составляет почти 100% занимаемой суммы.

- Дифференцированный график покажет, что вначале придется платить по 16800 рублей, в конце – 6770 рублей. Переплата – 905126 рублей.

Таким образом, из примеров видно, что долгосрочные займы крайне желательно оформлять по дифференцированной схеме погашения, так как экономия на переплате в этом случае составит порядка 20% (разница примерно в 200-300 тысяч рублей). Но это значит, что размер финансовой нагрузки увеличен значительно и больше на 4-6 тысяч рублей в начальный период погашения, зато сумма быстро уменьшается, сократившись к моменту полной выплаты долга более, чем в два раза.

Проблема граждан в том, что не каждый может позволить себе платить такие большие суммы изначально, да и банк вряд ли одобрит такое заявление, ведь здесь нужен довольно высокий уровень доходов. Поэтому, несмотря на очевидную выгоду дифференциальных платежей, многие выбирают привычный аннуитетный вариант, ориентируясь на стабильность и стандартный расклад.

Можно ли договориться с банком о выборе схемы погашения кредита

Современные условия заключения договора кредитования в большинстве случаев предполагают выплату долга по аннуитетной схеме. Это обусловлено несколькими факторами:

- Банк заинтересован в повышенном количестве кредитных договоров. В условиях нестабильной экономики уровень дохода населения невысокий. При рассмотрении заявки учитывается размер регулярного платежа, который должен составлять не более 40% от совокупного ежемесячного дохода заемщика. При дифференцированной схеме этот размер чаще всего завышен на первоначальных этапах, что не дает возможности банку одобрить заявление по закону.

- Банк входит в положение заемщиков. Не всегда и не все клиенты могут представить официальное доказательство своей финансовой состоятельности банку, несмотря на то, что способны выплачивать кредит. Заемщику остается показать только часть доходов, которых хватает на одобрение займа лишь с аннуитетным графиком.

- Банк получает больше прибыли в виде процентов, если заемщик погашает кредит по аннуитетному графику.

- Банк получает больше выгоды при начислении неустойки в случае нарушения договора, если заемщик гасит кредит аннуитетными платежами, так как тело кредита длительное время остается неизменным, а при дифференцированных платежах стремительно идет на убыль.

- Банк заботится о том, чтобы клиент смог выплачивать долг своевременно. Если он одобрит кредит с повышенными платежами, а клиент не справится (хотя мог бы справиться с меньшими суммами), то повышается риск столкновения с проблемными ситуациями (просрочки внесения денежных средств на кредитный счет, начисление пени, перепродажа долга коллекторам, взыскание в судебном порядке) и невыплатой кредита.

Если клиент уверен в своей платежеспособности и стабильности финансового положения, и знает, что сможет погасить кредит без проблем, он всегда может попытаться договориться с кредитором о назначении ему платежей по дифференцированной системе. Здесь решение будет приниматься в индивидуальном порядке, в зависимости от параметров желаемого кредита и репутации заемщика. Также можно поискать банк, который предусматривает выбор системы погашения. Их мало, но такие кредиторы существуют.

Таким образом, аннуитетные платежи отличаются от дифференцированных распределением финансовой нагрузки и итоговой переплатой по кредиту. Ситуации и доходы у людей разные, поэтому изучив информацию, что такое аннуитетные и дифференцированные платежи по кредиту, каждый примет решение по своему усмотрению, учитывая собственные возможности и сложившиеся обстоятельства.

/rating_off.png)