Номинальный счет в Сбербанке: условия открытия и совершения операций

После внесения корректив в Гражданский кодекс у физических лиц, являющихся опекунами, появилась возможность открытия номинального счета в Сбербанке России. Данный вид вкладов предназначается для перечисления выплат социального характера. Главное его отличие заключается в оформлении на опекуна и зачислении входящих средств, предназначенных его подопечному.

Назначение и суть счетов

Номинальный счет опекуна в Сбербанке открывают на третье лицо, осуществляющее управление финансовыми средствами бенефициара. Бенефициаром называют фактического собственника денег. Открывать номинальный вклад возможно на имя родителя либо опекуна, а также иного законного представителя несовершеннолетнего.

На счет данного типа поступают:

- Всевозможные пособия.

- Пенсии.

- Выплаты в виде алиментов.

- Возмещения вреда здоровью.

- Выплаты по потере кормильца.

На счет для зачисления социальных выплат переводят деньги для содержания детей, а также граждан, с временной или постоянной недееспособностью, ограниченной дееспособностью.

Открытие счета

Национальное законодательство разрешает открывать вклады этого формата каждому банку, входящему в Единую систему страхования вкладов. Еще одним обязательным условием является хранение как минимум 1,4 млн рублей на номинальном вкладе опекаемого. Таким образом, номинальные счета должны быть доступны во многих кредитно-финансовых структурах, но фактически далеко не все они предлагают подобную услугу.

Проблема заключается в отсутствии практики и технологий, необходимых для ведения номинального счета. Соответственно, банку требуется немало времени на внедрение программ, но большинство из них не заинтересованы в таких затратах. Ситуация усложняется необходимостью оповещать вкладчиков о приближении к предельному лимиту при наличии двух владельцев номинального счета одновременно. Именно поэтому открытие номинального вклада в Сбербанке остается чуть ли не единственным вариантом.

Порядок действий

Для людей, интересующихся, как открыть номинальный счет в Сбербанке, существует четкий алгоритм действий. Для этого следует:

- Подать в банковское учреждение пакет документации.

- Оформить договор.

- Обратиться в подразделение опеки и попечительства либо иные госорганы и сообщить номер счета.

В договорах указывается персональная информация опекуна, выступающего в качестве распорядителя вклада, а также подопечного, являющегося собственником средств. Здесь же прописываются особенности распоряжения деньгами и степень участия сторон. Открывать номинальные счета возможно без физического участия опекаемого.

Важно! Вклад закрывается в момент полного перехода прав на владение денежными средствами к бенефициару.

Пакет документов

Список бумаг, необходимых для создания вклада, зависит от некоторых особенностей. Так, для номинального вклада на ребенка родителям нужно иметь:

- Свои паспорта.

- Паспорт ребенка, если ему уже есть 14 лет.

- Свидетельство о рождении граждан до 14-летнего порога.

Если в банковскую структуру для открытия номинального вклада обращается попечитель, к этой документации добавляется бумага, подтверждающая его полномочия. Это может быть акт, на основании которого человек назначался опекуном. Если у сторон имеется ИНН, его также необходимо представить банку.

Опекунам граждан с полной либо частичной недееспособностью потребуется еще бумага, подтверждающая состояние опекаемого.

Условия для вкладчиков

Владельцем вклада считают заявителя, он же выступает распорядителем средств. Существуют определенные условия и нормы пользования:

- Поступление в виде зарплат, выплат стипендий и переводов из неясных источников запрещены. Такие поступления отправителям вернут неисполненными.

- Снять средства со счета возможно без лимитов.

- Сберкнижки на вклады не выдаются.

- Увидеть остаток можно в выписке по вкладу (выдается бесплатно).

- Различные справки предоставляются исключительно бенефициарам.

Есть возможность обозначить в договоре нюансы расходования денег и определить допустимые транзакции. Так, можно ввести запрет на оплату в торговых объектах, снятие денег в наличном виде или указать единственным направлением расходования оплату по ЖКУ.

Счет открывается на неопределенный период времени и бывает только рублевым. Сумма фиксированного остатка не предусмотрена. Единственный способ пополнения – это поступление денег в безналичной форме от госслужб. Возможны переводы с иных счетов несовершеннолетнего и недееспособного. Деньги, приходящие с других счетов, должны иметь соответствующее назначение платежа.

Важно! Владельцу вклада разрешено оформить поручение на длительный период, по которому будут выполняться систематические перечисления на номинальный счет, принадлежащий владельцу либо третьему лицу. Это касается и переводов на банковский пластик.

Плюсы номинальных счетов

Счета для зачисления социальных выплат обладают явными преимуществами и для опекаемых, и для их попечителей. Основными плюсами считаются:

- Простая процедура открытия вклада без лишних бюрократических процедур и формальностей, с минимальным набором бумаг.

- Возможность неограниченного снятия наличных.

- Государственное страхование вклада.

- Регулярное начисление процентного дохода.

- Удобство пользования – собственнику доступно большинство банковских транзакций.

Соответствующие корректировки в ГК РФ вносились в расчете на повышение популярности опекунства. Полномочия опекунов с ведением номинальных счетов значительно расширились.

Виды вкладов

Номинальный счет в Сбербанке России представляет собой удобный способ распоряжения пособиями. Вклады этого типа существуют в трех форматах:

- Экскроу.

- Залоговый.

- Аккредитивный.

Каждый счет имеет свои особенности и для фактического собственника денег, и для человека, осуществляющего опекунские функции.

Эксроу

На вкладах эксроу поступившие деньги блокируются и в дальнейшем передаются конкретному лицу по письменному соглашению. Для этого заключается трехсторонний договор между бенефициаром, финансовой структурой и депонентом. Условия по этим счетам такие:

- До полного исполнения всех условий деньгами не распоряжаются ни владелец, ни будущий получатель.

- Деньги поступают однократно в объеме, определенном соглашением.

- Банковское учреждение не взимает комиссии.

- Деньги нельзя обналичивать или оплачивать ими услуги или товары.

- Для закрытия обязательно нужно согласие получателя.

Основное преимущество счетов экскроу – минимизация рисков в результате блокирования средств вплоть до передачи права на них получателю.

Залоговый счет

На залоговых счетах предметом залога являются поступившие деньги. Залог действует после ободрения банком создания номинального счета, коррективы в соглашение можно внести только по разрешению залогодателя. Подопечному предоставляется право проверять и регулировать его состояние.

В этом случае возможно кредитование сразу нескольких получателей. Банковское учреждение должно полностью выполнять клиентские распоряжения, относящиеся к платежной документации.

Аккредитивные вклады

Аккредитив – это такой счет, с которого получателю переводятся средства после подтверждения исполнения каждого из условий, предусмотренных соглашением. Плательщик отправляет деньги на счет, а банковская организация перенаправляет их к бенефициару, исполнившему предписанные обязательства. Переводы выполняются посредством специальных векселей либо электронного перечисления напрямую по реквизитам. Вклад служит хорошей альтернативой выполнению расчетов с использованием банковской ячейки.

Права владельцев вкладов

Лицо, являющееся опекуном инвалида, несовершеннолетнего либо усыновленного, имеет право открытия номинальных счетов. Им предоставляются возможности:

- Запрашивать в учреждении сведения, входящие в понятие банковской тайны.

- Решать вопросы, касающиеся изменения условий соглашения либо его расторжения.

- Лимитировать расходы и перевод денег подопечному.

Расторгнуть соглашение по номинальному счету можно исключительно в ситуации, когда бенефициар дал свое согласие на такие действия. Опекуну нужно подать заявку о прекращении действия соглашения, после чего банковское учреждение уведомит об этом бенефициара. Оставшиеся деньги можно:

- Отправить на другой счет, но тоже номинальный.

- Передать бенефициару.

- Передать на иной счет по запросу опекаемого.

Важно! При существовании нескольких бенефициаров у попечителя он может создать общий сберегательный счет номинального типа. Но доля каждого подопечного должна быть обозначена документально. При банкротстве финансовой организации эти сведения повлияют на размеры возмещения по страховке.

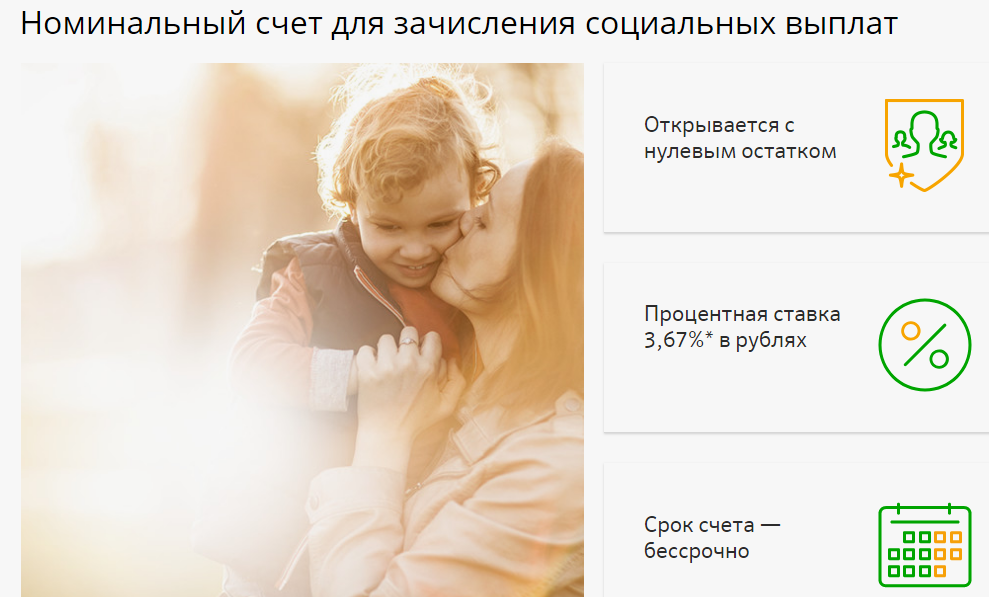

В соглашении с банковской структурой указывается размер процентов, начисляемых на вклад. Сейчас этот показатель равен 3,67%, индексация выполняется раз за квартал.

Закон не допускает наложения ареста на счета номинального типа, как и приостановления транзакций по ним при задолженности попечителя. Списать могут лишь комиссию. Относительно задолженности подопечного, ее возможно взыскать со вклада исключительно на законных основаниях либо по судебному решению.

Деньги, поступившие на номинальный счет, родители или попечители могут тратить по необходимости на нужды своего бенефициара. Получать разрешение органа опеки либо направлять туда уведомления не надо. Правда, банк вправе запросить письменное заявление при единовременном снятии денег либо их перемещении на посторонний счет. В документе нужно указать цели указанных действий.

При исполнении бенефициару 18 лет все операции по вкладу контролируются им самим. Это относится к пополнению и снятию, а также закрытию. Правами на такие действия располагают доверенные лица, обладающие документальным подтверждением, законные представители, а также банковское учреждение в пределах заключенного договора.

Предоставление отчетности

Государство приняло меры для того, чтобы обезопасить людей на инвалидности и прочих лиц от недобросовестных действий опекуна. Эти граждане входят в незащищенную категорию, поэтому нередко используются в корыстных целях. Чтобы этого не происходило, для попечителей предусмотрена обязанность отчитываться обо всех тратах денег, выделяемых в виде пособий.

Опекун должен предоставить госорганам чеки, расписки и прочую документацию вместе с распечаткой транзакций. Данные о проведенных операциях можно получить в Сбербанке бесплатно. От этой обязанности освобождены приемные либо родные родители, получающие детские пособия, если дети живут с ними вместе с момента своего рождения.

Важно! Отчетность должна предоставляться ежегодно до начала февраля.

Сбербанк Онлайн для номинальных счетов

Номинальные счета невозможно контролировать через мобильные приложения и сервис Сбербанк Онлайн. Все сведения о зачислении средств или текущем состоянии вклада возможно посмотреть, посетив филиал банка. Данные о 10 последних транзакциях предоставляет контакт-центр.

Всем интересующимся, как проверить номинальный счет через Сбербанк Онлайн, сотрудники банка предлагают некоторые дополнительные услуги. Поскольку контролировать движение средств через этот сервис нельзя, равно как и соединить номинальный счет с пластиком, Сбербанк создал функцию Зеленая улица. Она нужна для перечисления средств с депозита на иной счет или пластиковую карточку. Воспользоваться услугой можно после личного обращения в филиал учреждения.

Отличие номинальных счетов заключается в отсутствии защиты в плане передачи информации государственным структурам. Такие органы получают полный доступ к сведениям о передвижениях средств. Именно поэтому организации, занимающиеся вопросами опеки, могут самостоятельно запросить в банке детальные данные по расходам, если попечитель не подал ее в установленные сроки.

Несмотря на определенные проблематичные нюансы, номинальные счета существенно упрощают жизнь попечителей. Им не приходится каждый месяц посещать организации опеки и получать разрешение для снятия наличных денег в сумме выше прожиточного минимума. Ранее был принят такой порядок. К тому же деньги, находящиеся в подобных вкладах, не могут подвергаться аресту или взыскиваться для погашения долгов опекуна.

/rating_off.png)

Здравствуйте, я потеряла карту и хотела бы узнать номер своей карты.