Как правильно снять обременение с квартиры в Сбербанке после выплаты ипотеки

При выдаче ипотеки основным условием является передача купленной недвижимости в залог кредитору. Заемщик вправе снять обременение с квартиры после погашения ипотеки в Сбербанке либо в другом учреждении, выдавшем жилищную ссуду. Вопрос о правильном проведении этой процедуры актуален для многих плательщиков.

Значение термина «обременение»

При условии заключения сделок по ипотечному кредитованию или же пожизненной ренте на жилой объект накладывается обременение. Подразумевается, что новый собственник жилья получает ограниченные полномочия по проведению операций с недвижимостью без уведомления, а также письменного согласия залогодержателя, который выступает третьей стороной соглашения.

Если оформлен жилищный заем в Сбербанке, то в этом случае финансовое учреждение является залогодержателем. На купленную с помощью заемных денег недвижимость накладывают определенного рода запреты по конкретным сделкам и манипуляциям.

Среди них:

- Реализация имущественного объекта без получения согласия банка. Такая процедура оценивается как незаконная. Это не всегда прописывается в тексте договора, однако отсутствие пункта ничего не меняет. Попытка заемщика продать жилье без согласия кредитора будет сопровождаться неприятными последствиями. Такой вопрос обязательно нужно согласовать с финансовой организацией.

- Прописывание других жильцов самовольно тоже запрещено. Заемщик сначала обязан выплатить долг и лишь после отмены обременения регистрировать в паспортном столе других лиц, включая родственников.

- Сдача жилплощади в аренду квартиросъемщикам без получения письменного одобрения в Сбербанке также не разрешается. Однако аренда допустима, только если в договоре прописана такая возможность. Если этого пункта нет, сдача объекта незаконна.

- Производить перепланировку залоговой недвижимости нельзя.

- Обремененное имущество не передается по наследству.

- Если объект уже находится в залоге, вторичное использование его для закладывания иным физическим либо юридическим лицам недопустимо.

В этой ситуации покупателю обязательно сообщают о присутствии обременения. Если он согласен, то за его счет погашается остаток долга перед банком, разница суммы выплачивается заемщику. Далее подписывается договор купли-продажи (ДКП), а затем уже снимается обременение.

Общий регламент

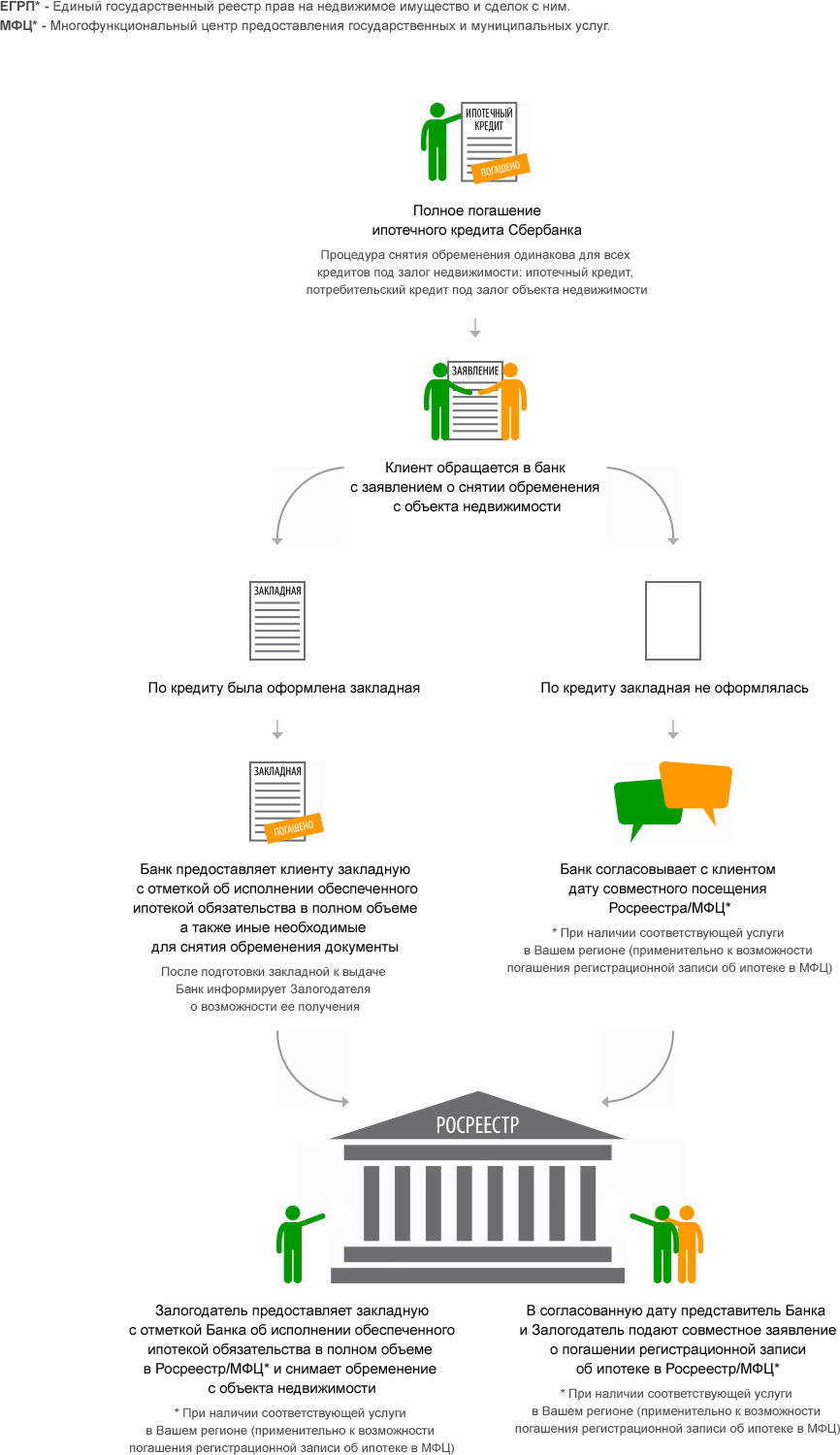

Когда плательщик осуществит окончательный взнос, ему нужно погасить сделку с кредитором: расторгнуть соглашение со страховой фирмой и снять залог по жилищной ссуде. Где бы ни оформлялся ипотечный кредит, все необходимые бумаги и справки клиент получит только в центральном офисе своего региона. Заявление об аннулировании обременения обрабатывается учреждением в течение 10 будних дней.

По окончании указанного периода сотрудник банка позвонит залогодателю и сообщит об одобрении его запроса. После получения ответа собственнику придется снова отправиться в офис и самостоятельно запросить все бумаги, с которыми он будет оформлять аннулирование залога в МФЦ либо Росреестре.

В Регпалате для составления заявления все собственники имущественного объекта должны присутствовать. По этой причине подачу запроса через сервис Госуслуг осуществить нельзя. С помощью системы допустимо лишь получить данные из ЕГРП, однако услуга является платной.

Отличия проведения процедуры через Сбербанк

Процесс по снятию обременения по ипотеке происходит в Сбербанке по стандартной схеме. В ряде регионов он упрощен тем, что услуга обходится клиентам бесплатно:

- Сначала плательщик заполняет специальный бланк заявки на аннулирование обременения с залоговой недвижимости. На закладной ставится отметка банка, что задолженность по жилищной ссуде погашена. Запрос формируется работниками финансовой организации, затем на заявлении менеджер и залогодатель в обязательном порядке ставят подпись.

- Когда банк обработает заявку, с собственником свяжется сотрудник учреждения и согласует дату визита в МФЦ либо Росреестр.

- Служащий банка станет сопровождать клиента до окончания сделки и отмены обременения квартиры или дома.

Если же подобная услуга не предоставляется, гражданину придется самостоятельно заниматься юридическими процедурами отмены залога с недвижимости.

Порядок действий

Важно дополнительно помнить о такой вероятности, что снятие обременения по ипотеке может понадобиться из-за ликвидации самого банка, выдавшего деньги в долг. Это редкое явление, но оно не исключено. В подобной ситуации выплаты по ссуде клиент продолжит осуществлять уже организации, ставшей правопреемником обанкротившегося учреждения, так как права и обязательства разорившегося банка перейдут новой организации.

На практике применяются и другие методы разрешения такой проблемы. Все зависит от параметров конкретного заемщика, а также его взаимоотношений с банком.

Алгоритм вывода объекта из обременения включает этапы:

- Клиент отправляется в филиал банка и составляет заявку с просьбой расторгнуть ипотечный договор и выдать ему письменное подтверждение о полной выплате кредита и отсутствии у него долгов перед Сбербанком.

- Пакет документов формируется и подается в офис ЕГРП.

- После рассмотрения запроса Росреестром заявителю выдадут правоустанавливающее свидетельство.

Важно! После оплаты окончательного взноса может выясниться, что для закрытия соглашения недостает небольшой суммы, которая образуется из-за начисления страховой фирмы, несущественного комиссионного сбора, открытия счета и иного фактора. Указанную величину придется доплатить банку во избежание начисления дополнительных процентов из-за неоконченной сделки.

Если при получении кредита была оформлена закладная:

Когда закладная не оформлялась:

В случае обнаружения переплаты лишняя сумма передается заемщику. Для исключения каких-либо проблем в дальнейшем рекомендуется отксерокопировать выданную банком справку об исполнении обязательств по займу в полном объеме. Это позволит избежать каких-либо претензий со стороны заимодавца и неприятных сюрпризов.

Банку необходимо время на подготовку документации об аннулировании залогового обременения. Этот период лучше использовать для сбора пакета бумаг, требуемых в Росреестре.

Список документов

Бумаги для отмены обременения могут подаваться напрямую в отделение Росреестра либо МФЦ. Когда заявка на снятие залога одобрена, а справки об аннулировании долга в банке получены вместе с закладной, все собственники отправляются в Регпалату и предъявляют:

- Паспорта каждого из владельцев.

- ДКП и его копию.

- Правоустанавливающее свидетельство с ксерокопией.

- Заявление о снятии обременения.

- Справки из Сбербанка о полном возврате долга.

- Документ о приеме-передаче закладной.

- Все бумаги по ипотеке.

- Сама закладная с пометкой о полной выплате задолженности.

- Доверенность на имя заявителя от банка, если сотрудник учреждения не сопровождает заемщика.

Когда операционист примет документацию у заявителя, он озвучит дату окончания регистрационной процедуры и следующего визита. Если нужно получить свидетельство, где не будет отметки о наличии обременения, необходимость его оформления указывается при подаче запроса. На изготовление новых бумаг потребуется примерно 1 месяц. Услуга выдачи нового свидетельства платная, госпошлина за нее составит примерно 350 руб.

Когда следует начинать заниматься процедурой отмены

На закрытие ипотечного договора уходит до 1,5 месяца. Специалисты банков советуют подавать документацию спустя 60 дней со дня подачи запроса на расторжение сделки. Задержка проведения регистрации аннулирования обременения никакими штрафными санкциями не облагается, однако затягивать с этим не стоит. До завершения процедуры с собственника не будут сняты наложенные ограничения, и у него не получится реализовать имущество, сдать его в аренду, прописать других граждан и использовать его как залог, даже если все обязательства по договору перед банком исполнены.

Для отмены обременения следует собрать множество документов, к которым также относятся справки и письма. Если сделать это позже, на формирование понадобится больше времени, а провести процедуру будет сложнее. Не исключено и возникновение форс-мажорных ситуаций, поэтому стоит своевременно завершить сделку и отправляться в регистрационные органы.

Реализация имущества в обременении до выплаты долга

Как упоминалось ранее, если недвижимость покупается при помощи ипотечных средств, она становится собственностью заемщика, однако на проведение определенного рода операций и сделок накладываются ограничения, включая реализацию жилья до полного возврата долга.

Однако нередко возникает необходимость продажи обремененного объекта, а денег для уплаты задолженности перед банком в полном объеме нет. Здесь предусмотрено несколько вариантов решения проблемы.

Квартиры и дома в залоге реализуются только в случае закрытия долга средствами покупателя, но далеко не каждый гражданин согласен оплатить чужой заем до подписания ДКП. Разрешению этого вопроса поспособствует банк.

Выплата задолженности по ипотеке покупателем может происходить без передачи наличных денег на руки нынешнему плательщику. Банк предоставляет депозитные ячейки, куда вносятся деньги за недвижимость. Продавец не получит доступ к ним в случаях, когда в процессе проведения сделки появятся сложности или она будет отменена одной из сторон.

Еще один вариант — переоформление договора на имя покупателя, который выступит новым залогодателем перед банком. Имущество реализуется, а его обременение переходит на нового собственника вместе с долговыми обязательствами. Фактически выплата долга прежнего заемщика будет выплачена банку средствами, выданными второму в кредит.

Разрешение спорных моментов по отмене обременения

По срокам оформление ипотечного займа требует намного меньше времени, чем снятие обременения. Так происходит из-за тщательной проверки специалистами банка полной выплаты задолженности и процентов. Внесение изменений в записи ЕГРП и контроль этого процесса предусмотрены рядом технических мер.

Так может случиться вследствие технического сбоя в программе или ошибки кредитного специалиста. Однако бывает и так, что в процессе перерасчета выяснилось о ранее зарегистрированном просроченном платеже, на сумму которого начислялись пени, но оплачены не были. К такому развитию событий тоже нужно быть готовым и внести платеж, если долг действительно имеется.

После этого все обязательства клиента будут закрыты. Не стоит отказываться выплачивать требуемую сумму, поскольку банк просто обратится в суд, а тот вынесет решение, которое все равно обяжет бывшего заемщика внести требуемое количество средств.

Заключение

На снятие обременения с квартиры по ипотеке в Сбербанке (при отсутствии каких-либо спорных моментов) уходит обычно примерно 2 месяца. По истечении этого срока гражданину выдается свидетельство, которое подтверждает переход бывшему заемщику права собственности на недвижимый объект. Процедура снятия происходит по четкому алгоритму, но для собственного спокойствия нужно обращать внимание на каждый этап этого процесса. Любые документы, чеки и квитанции до полного завершения сделки следует сохранять во избежание лишних сложностей и проблем.

/rating_on.png)