Реструктуризация долга по кредиту в Сбербанке

Реализация любой цели или желания упрощается с помощью кредитных средств. Однако при подписании договора на выдачу займа, заявитель берет на себя обязанности по своевременному возврату долга, что не всегда возможно, если возникла экстренная ситуация. Реструктуризация кредита в Сбербанке позволит справиться с подобной проблемой. Для оформления понадобится собрать документы, способные подтвердить затруднительное финансовое положение.

Что такое реструктуризация

Если требуется облегчить процесс выплаты задолженности заемщику и помочь ему избежать банкротства, используется специальная программа: реструктуризация кредита в Сбербанке физическому лицу. Ее цель – решение вопроса, связанного с дальнейшим погашением ссуды, путем увеличения срока возврата и уменьшения размера ежемесячного платежа.

Заемщику это позволит:

- Продолжить исполнять свои обязательства при уменьшении выплат.

- Избежать дополнительных расходов, вызванных начислением штрафов.

- Решить вопрос в досудебном порядке, что избавит от моральных переживаний и ненужных затрат.

- Сохранить положительную кредитную историю.

Банк не меньше клиента заинтересован в получении заемных ранее средств, а потому реструктуризировать заем выгодно. Она не освобождает потребителя от исполнения обязанностей, а используется для модификации условий. Вдобавок растут и проценты, которые будут возвращены вместе с общей суммой задолженности, хотя пользователь и получит послабления.

Кредитной организации также не потребуется решать вопрос взыскания собственных денег через судебные органы и приставов. В результате повысится лояльность клиента, поскольку тот уверен, что ему помогут даже в случае наступления непредвиденной ситуации, итогом которой стало снижение платежеспособности.

Внимание! Если финансовая стабильность заемщика действительно резко ухудшилась, стоит воспользоваться пересмотром ссуды. Недостаток этой программы всего один – увеличение суммы итоговой переплаты по реструктурированному кредиту.

Плюсы и минусы

Преимущества, которые получит потребитель при реструктуризации кредита в Сбербанке, неоспоримы. Среди них:

- возможность выплатить долг даже при снижении платежеспособности;

- на сумму займа не начислятся пени;

- размер ежемесячной оплаты понизится;

- решение проблемы произойдет без стресса и лишних расходов;

- положительный статус в кредитном бюро сохранится.

К плюсам банка можно отнести:

- отсутствие убытков;

- удержание действующих клиентов и привлечение новых благодаря лояльности;

- дополнительное начисление по процентной ставке;

- возможность досудебного урегулирования, в результате учреждение сэкономит временные затраты и силы на разбирательство в соответствии с нормами законодательства.

Виды реструктуризации

Если вы подаете запрос на пересмотр условий, прописанных в кредитном договоре, менеджер предложит несколько способов решения, относящихся к реструктуризации:

- персональный платежный график;

- пролонгация срока действия соглашения;

- кредитные каникулы.

Персональный график платежей

Каждый претендент на выдачу кредита представляет для банка огромную важность, так как возврат суммы займа в совокупности с начисленными процентами, это главный источник прибыли финансового учреждения. Реструктуризация долга по кредиту предлагается потребителям по этой же причине.

Индивидуально подбирается график произведения ежемесячного расчета. Такую разновидность реструктуризации часто предпочитают граждане, чей источник дохода зависит от сезона. Примером служит занятость в сфере сельского хозяйства. Схема выплат составляется с учетом периода, в который прибыль заемщика максимально высокая. В это время размер обязательной оплаты будет выше, а в остальное – ниже.

Важно! Персональная система расчета применяется в редких ситуациях. Это объясняется высокими затратами сил и времени на разработку, а также наличием более простых методов оплаты кредита.

Кредитные каникулы

В Сбербанке к реструктуризации потребительских кредитов относится услуга «кредитных каникул». Ее суть состоит в отсрочке погашения основной суммы долга по ссуде. Это не означает, что в этот период заемщик полностью освобождается от платежей, поскольку проценты уплатить все равно придется.

Оставшаяся задолженность разделится на равные пропорции в соответствии со временем, которое будет перенесено. В результате преобразований сумма обязательной ежемесячной оплаты возрастет.

Пролонгация договора

В отделе реструктуризации Сбербанка с целью уменьшения размера ежемесячной выплаты, потребителю могут предложить увеличить число платежей, либо продлить срок действия договора на кредит. Основная задолженность станет вноситься долями большее количество раз, чем это было согласовано в первоначальном соглашении.

В итоге долговая нагрузка заемщика снизится, но общая величина денег, внесенных по процентной ставке, возрастет. Если же учесть инфляцию и регулярное повышение зарплаты, окончательная сумма задолженности уравняется. Рассчитать размер выплат поможет калькулятор.

Как сделать реструктуризацию в Сбербанке

Один из крупнейших финансовых институтов России готов помочь клиенту, испытывающему материальные затруднения. На практике же заявление подается уже после образования просрочки.

Из этого следует, что корректировка пунктов соглашения приемлема только при наличии пропуска обязательной даты оплаты. В таком случае рейтинги плательщика ухудшатся. Подобный алгоритм не способен учесть интересы добросовестных потребителей, сразу же посетивших филиал банка при осознании невозможности внести согласованную сумму.

Реструктуризация применяется в следующих ситуациях:

- увольнение;

- потеря дополнительного источника прибыли;

- наступление декретного отпуска;

- срочный призыв на армейскую службу;

- смерть клиента;

- потеря трудоспособности из-за тяжелой болезни.

Процесс реструктурирования аналогичен получению займа, так как банку придется вновь проанализировать условия по выплате ссуды, учитывая изменившиеся материальные возможности пользователя. Выдвигаются дополнительные требования:

- Отсутствие больших обязательств по заключенным кредитным соглашениям.

- Иногда понадобится привлечь поручителя, поскольку без него запрос на пересмотр условий отклонят.

- Наличие доказательств того, что снижение ставки и пролонгация срока выплаты – необходимы.

Условия реструктуризации

Процедура осуществляется в Сбербанке только если клиент согласен. Односторонний порядок изменения пунктов договора запрещен даже при образовании долга у получателя кредита. Главный риск потребителя – ухудшение статуса плательщика. Однако при своевременном принятии мер досье останется безукоризненным.

Требования к заемщику

Критерии, которые выдвигаются потребителям кредитных программ, аналогичны при подаче заявки на реструктуризацию. Главный фактор – это верхний возрастной лимит. Для пенсионеров максимальное значение составляет 65 лет, если гражданин не работает.

По этой причине количество выплат может увеличиться только до того момента, чтобы последние взносы производились до наступления наивысшей установленной границы. Подписание нового договора осуществляется при условии предъявления паспорта.

Список документов

Пакет бумаг, предусмотренный для подачи запроса, нужно собрать полностью. Документы для реструктуризации кредита в Сбербанке включают в себя:

- паспорт заемщика;

- оригинал трудовой книжки, либо заверенная ксерокопия;

- справки, подтверждающие уровень дохода;

- бланк с печатью биржи труда, доказывающий отсутствие трудоустройства;

- бумаги, содержащие веские причины для проведения реструктуризации;

- заявление.

В перечне указаны документы, требуемые в большинстве банков.

Внимание! Для уточнения списка следует обратиться в отделение Сбербанка. Попросите сотрудника предоставить исчерпывающий перечень во избежание затягивания сроков решения вопроса. Делать это нужно сразу при появлении опасности пропуска оплаты.

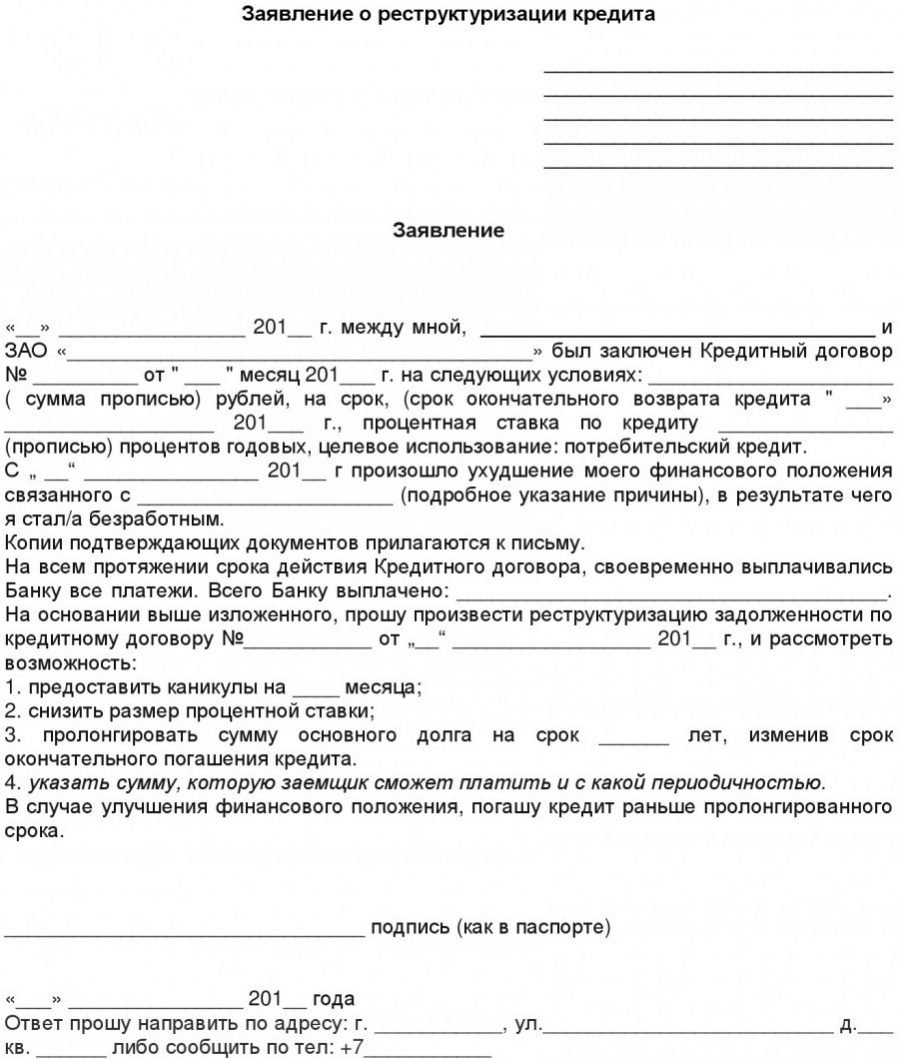

Образец заявления на реструктуризацию кредита

Для оформления услуги первоначально стоит составить заявление. Заполнение анкеты – несложная процедура. Взять образец можно в офисе Сбербанка при личном визите или скачать онлайн. Это позволит правильно заполнить бланк, а также избежать ненужных вопросов и претензий ответственных сотрудников.

Анкета по реструктуризации кредита

Основной документ, запрашиваемый при обращении с целью пересмотра условий кредитования – заявление заемщика. Обязательно в тексте указывается:

- реквизиты и название банка;

- ФИО заемщика;

- цель обращения;

- номер договора, подписанного при получении займа;

- предложения потребителя по реструктуризации;

- личные сведения (данные паспорта, адрес прописки и проживания, контакты);

- информация о трудоустройстве или его отсутствии (место работы, название организации, срок от приема до увольнения, причины отстранения от должности);

- источники дополнительной прибыли;

- семейное положение, сведения о муже или жене;

- информация о созаемщике и поручителе;

- данные о наличии детей или иждивенцах;

- детальные показатели материального положения;

- объекты недвижимости в собственности заявителя;

- подробные причины запроса на проведение реструктуризации;

- дата составления документа;

- подпись плательщика и расшифровка.

Бумаги передаются менеджеру, а затем запрос отправляется в соответствующее подразделение.

Клиенты Сбербанка могут рассчитывать на проведение пересмотра только при просроченном внесении оплаты по графику договора на кредит, однако не всегда запросы одобряются. В результате сохранится долг, начислятся штрафы, а кредитная история испортится. По этой причине уточнять перспективы на одобрение стоит заранее у работников банка. Нелишним будет также узнать перечень необходимой документации, прикладываемый к запросу.

Повторная реструктуризация кредита

При невозможности улучшения материального положения или его усугубления шансы на получение положительного решения о вторичном пересмотре условий сводятся к нулю. Во время обработки заявки заимодавец увидит, что предоставленные потребителю льготы, не повлияли на выполнение им обязательств по соглашению. Даже первичная обработка запроса требует от кредитного учреждения значительных затрат сил и времени, а потому на второе предоставление услуги можно не рассчитывать.

В чем особенность процедуры

Реструктуризация означает, что плательщику придется подписать новое соглашение. Прежний договор обязательно закрывается. При игнорировании этого факта начнется начисление дополнительных штрафов, которые нужно будет оплачивать. Когда нынешним документом предусмотрено добавление пени по-старому, оспаривается такое нарушение со стороны банка в судебном порядке.

Для потребительских займов

В Сбербанке пользователям доступен широкий выбор программ по потребительским ссудам, таких как автокредит. Займы перечисляются на пластиковые носители или выдаются наличными.

Внимание! Если вы оформляли кредитный договор не только со Сберегательным банком, но и с другими организациями, подайте заполненную форму бланка на получение услуги рефинансирования. Это объединение всех займов в один и понижение процентной ставки, в результате чего снизится и общая сумма оплаты.

Ипотечных

Когда возникают проблемы по выплате ссуды на покупку жилищных объектов, обращаться в банк нужно незамедлительно. Такая необходимость связана с тем, что по договору кредитная организация вправе продать залоговый объект, если обязанности заемщиком не выполняются. Реализация позволит учреждению вернуть остаток долга. Во избежание подобного риска подать запрос на проведение реструктуризации в офис лучше сразу.

Кредитной карты

Популярность носителей этого типа связана с доступностью получения. Их также удобно применять не только в РФ, но и в зарубежных странах. Срок, на который выдается пластик, определяется банком, а период возврата согласуется отдельно. Каждый месяц держатель обязан вносить часть потраченной суммы займа, а затем использовать зачисленные деньги повторно.

Каждое дополнительное зачисление спишется в счет погашения начисленных процентов. Если оформить реструктуризацию задолженности, произойдет модификация платежного графика, а клиенту будет легче вернуть основную сумму.

/rating_on.png)

/rating_half.png)