Почему могут отказать в ипотеке в Сбербанке

Ипотека для многих граждан России является единственным возможным способом покупки собственного жилья, ведь чтобы не залезать в кредиты и самостоятельно накопить на квартиру, придется лет десять – пятнадцать, а то и больше собирать необходимую сумму. А если еще учесть уровень инфляции за этот период и рост цен на рынке недвижимости, так вообще это может оказаться несбыточной мечтой. Но далеко не всем желающим получить кредит на покупку собственного семейного гнездышка одобряют заявку. Причины отказа в ипотеке в Сбербанке могут быть самые разные, но основная суть заключается в несоответствии заемщика установленным банком требованиям.

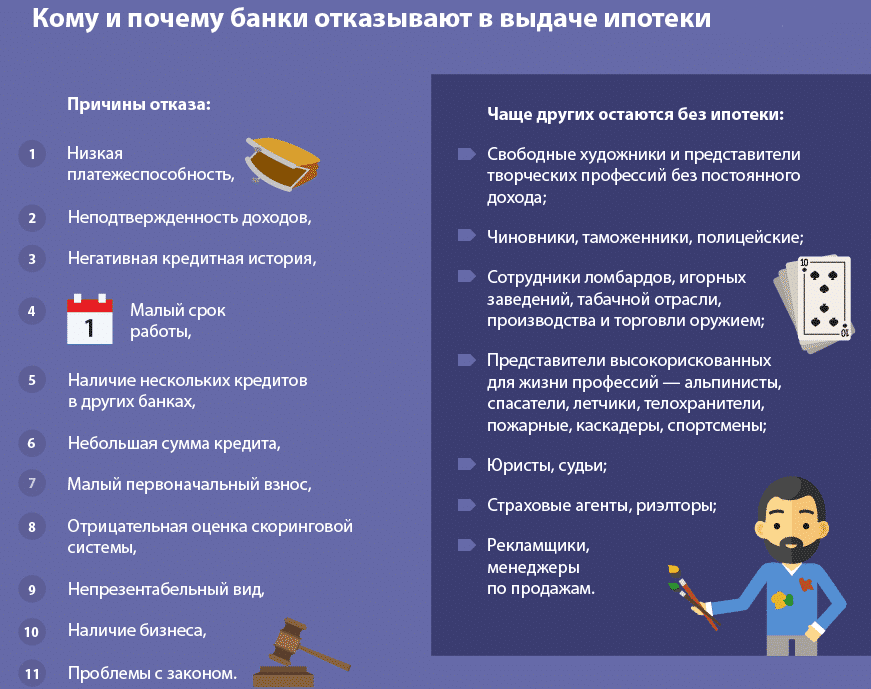

Возможные причины отказа

Согласно статье №821 Гражданского Кодекса Российской Федерации банковские и другие финансово-кредитные учреждения имеют полное право отказать в выдаче кредита третьим лицам, причем без объяснения причин отказа. Исходя из этого, Сбербанк не обязан давать какие-либо разъяснения, почему было принято такое решение.

Среди самых распространенных причин отказа в выдаче ипотеки являются следующие:

- частичное или полное несоответствие требованиям к заемщикам;

- наличие несоответствий или ошибок (опечаток) в документах, которые подаются вместе с заявлением-анкетой;

- плохая кредитная история у заемщика и др.

Несоответствие заемщика требованиям банка

Чтобы заранее оценить свои шансы на получение ипотечного займа в Сбербанке, необходимо проверить соответствие свое кандидатуры установленным банком требованиям к потенциальным заемщикам.

Взять ипотеку в Сбербанке могут лица:

- являющиеся гражданами РФ;

- которым на момент оформления соглашения о получении кредита не меньше 21 года;

- которые официально трудоустроены и работают на данном рабочем месте более шести месяцев;

- у которых за последние пять лет имеется год и больше совокупного трудового стажа, о чем свидетельствует запись в трудовой книжке;

- у которых достаточные финансовые возможности и уровень платежеспособности;

- которым на момент полного погашения ипотеки будет не более 75 лет.

Учитывая, что мало кто из среднестатистических граждан может похвастаться такими доходами, которые бы позволили свободно выплачивать ипотеку и чтоб остатка было достаточно на безбедное проживание, в большинстве случаев заемщикам приходится привлекать созаемщиков со стороны. В таком случае каждый созаемщик должен также соответствовать всем вышеперечисленным требованиям, поскольку в противном случае последует отказ в предоставлении кредитных средств.

Ошибки в документах

Каждый имеет право на ошибку, но только не при оформлении документов для подачи заявки на выдачу ипотечного кредита. Даже незначительная ошибка, опечатка, может стать причиной отказа, если в процессе рассмотрения заявки будут выявлены некоторые неточности или несоответствия в представленных на рассмотрение документах.

Каждый документ должен быть оформлен в соответствии со всеми требованиями и нормами, иметь аккуратный внешний вид. При заполнении от руки заявления-анкеты важно не совершить ошибок, внося личные данные, данные паспорта, указывая место регистрации и т.д. Все справки (с места работы, об источниках дохода и др.) должны быть зарегистрированы и иметь соответствующий штамп с регистрационным номером исходящей документации, а также печать учреждения, в котором выдавался этот документ, и подпись должностного лица.

Негативная кредитная история

Неважно, является ли клиент банка в прошлом злостным неплательщиком по кредитам или же у него просто так сложились обстоятельства, что у него не было возможности своевременно погашать задолженность, но любое нарушение условий кредитования в прошлом негативно отражается на кредитной истории клиента. Она будет «преследовать» его всю оставшуюся жизнь или, по крайней мере, до тех пор, пока в Бюро кредитных историй имеются все сведения о заемщике.

Кредитную «репутацию» могут испортить:

- допущенные по тем или иным причинам просрочки по обязательным платежам;

- любые иные нарушения условий пользования кредитом.

Кредитная история может быть и образцовой, но если она покажет, что у клиента, желающего получить ипотеку, недавно был оформлен еще один кредит (даже незначительный), в Сбербанке могут не одобрить заявку.

Дополнительные факторы

В каждом банке, в том числе и в Сбербанке, имеется скоринг. Это такая программа, разработанная специально для оперативного анализа предоставленных клиентом данных для быстрого принятия решения по заявке. В основе программы скоринга лежат специальные алгоритмы и статистические методы. Использованием в своей работе таких программ банки разработали и ввели специальную форму для заявок, которые необходимо заполнять внимательно, без ошибок и исправлений согласно всем правилам и нормам.

Скоринг анализирует информацию, представленную клиентом в банк и определяет наличие так называемых стоп-факторов, которые могут стать препятствием в одобрении заявки. К таким негативным факторам стоит отнести:

- негативная кредитная история, либо полное ее отсутствие (такое бывает, когда клиент до настоящего момента еще ни разу не брал кредит ни в одном банке);

- машинальные ошибки или опечатки при заполнении анкеты;

- несовпадение представленных клиентом сведений при межбанковском обмене информацией (к примеру, в одном банке клиент указал свои доходы в размере 30 тысяч рублей, а в Сбербанке показывает 55);

- клиент не имеет постоянной прописки по месту приобретения жилой недвижимости;

- нет телефонных номеров (речь идет как о мобильном, так и о стационарном);

- планируется покупка недвижимости в неподходящей местности (к примеру, в местах, где ведутся военные действия);

- наличие судимости;

- наличие задолженностей перед налоговой службой, ЖКХ и другими государственными инстанциями;

- клиент состоит на учете в психоневрологическом или наркологическом диспансере;

- заемщик не состоит в официальном браке;

- слишком мало трудового стажа;

- возраст старше 70 и младше 21 года;

- неофициальные источники дохода;

- наличие других открытых кредитов;

- отсутствие в личной собственности недвижимого и движимого имущества и др.

Подача повторной заявки

Если Сбербанк отказал в ипотеке, не стоит отчаиваться и опускать руки. Заявки в банк можно подавать повторно. Если в прошлый раз у заемщика не хватило немного трудового стажа за последним местом работы, то при повторном отправлении анкеты можно исправить этот момент, да и не только этот. Если в поданных документах были какие-то ошибки, опечатки, нестыковки и прочее, все можно пересмотреть, собрать новые документы, заполнить правильно декларацию, анкету и другие бумаги. Но вот подать повторно заявку на ипотеку можно только спустя два месяца после получения отказа по предыдущей попытке.

Заявку на кредит можно подать через онлайн-форму на официальном сайте Сбербанка или во время личного визита в отделение банка. Причиной повторного обращения может стать не только отказ в выдаче кредита, но и просроченное время, когда клиент по каким-то причинам не успел обратиться в банк и заключить ипотечный договор в отведенный для этого срок после одобрения поданной заявки.

Многих клиентов банка интересует вопрос, а обязательно ли ждать целых 60 дней, чтобы повторно попытать счастья, или можно попробовать сделать это немного раньше? Можно, но не стоит. Отказ по заявке будет сформирован автоматической системой банка, а это значит, что ее даже рассматривать никто не возьмется. Поэтому лучше все-таки подождать установленные банком два месяца и снова подать анкету.

Как снизить риски отказа

Для того чтобы максимально увеличить свои шансы на успех, необходимо еще до подачи заявки проанализировать и оценить здраво свои реальные возможности. Если клиент по всем пунктам отвечает установленным банком требованиям к заемщикам, можно приступать к подготовке:

- нужно собрать все необходимые документы (паспорт, трудовая книжка, справки о доходах и др.);

- важно проследить, чтобы все бумаги были оформлены надлежащим образом, а данные в них соответствовали действительности (часто при заполнении документов путают даты, суммы и другие важные данные);

- если человек совсем недавно устроился на работу, стоит повременить с подачей заявления, чтобы был необходимый стаж на последнем месте работы;

- если совокупный доход семьи недостаточен, стоит подумать над привлечением созаемщиков или над поиском дополнительных источников прибыли (размер ежемесячного платежа по ипотеке не должен превышать 30% от совокупного месячного дохода);

- внимательно заполнять личные данные в анкете-заявке, писать разборчивым почерком;

- если есть открытые кредиты (даже в других банках), стоит постараться погасить их досрочно, до подачи анкеты;

- если кредитная история плохая, это исправить можно только если брать кредит за кредитом и исправно платить их или же попросить кого-то из близких оформить ипотеку на себя (если есть такая возможность);

- если сумма займа слишком большая, а уровень доходов невысок, можно попытаться оформить кредит, внеся больший первоначальный взнос (чем больше сумма первоначального взноса, тем меньше платежи и больше шансов на одобрение кредита);

- повысить шансы на успех может дополнительное обеспечение по кредиту – оформленное в залог иное недвижимое имущество (до момента регистрации ипотеки).

Если Сбербанк отказывает в ипотеке и во второй раз, необходимо проанализировать его отказ, чтобы понять причину. Стоит постараться исправить этот нюанс и подать заявку на иной кредитный продукт на других условиях.

/rating_on.png)